《金基研》 霞路/作者

近年来,以大数据分析、算法等为基础,通过数量化方式和计算机程序化方式获得交易指令进行交易以获取收益的量化基金产品备受关注。而2023年以来,行业轮动加快,一些行业主题基金表现亮眼,部分公募基金尝试开始进一步布局行业量化产品。

量化行业基金似乎是两类基金的“混血儿”,那么,与普通的行业主题基金、量化基金相比,量化行业基金有什么特点?行业量化基金吸取了这两类基金的哪些优势?

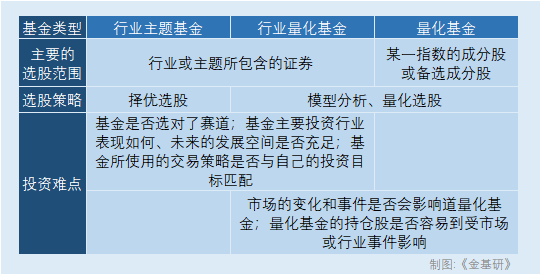

一、行业主题基金的“行业性”和量化基金的“模型化”

从选股范围方面看,行业主题基金集中投资某一个行业或领域的证券,换言之,行业主题基金的投资集中在其标的行业的股票之中。因此,在标的行业向好时,主要投资这个行业的行业主题基金有机会获得高于市场平均水平的收益,且持仓集中度越高的行业主题基金获得的超额收益或能越多。

例如,今年以来个别行业在众多行业中表现亮眼,而不少主要投资这些行业的基金收益率在20%以上。其中,截至9月12日,工银中证传媒指数(LOF)A、富国中证体育产业指数(LOF)A在今年以来分别获得了30.14%和25%的收益率。

量化基金的投资,则主要集中在其所跟踪指数的成分股或备选成分股中。在投资决策上,量化基金对指数各个成分股或备选成分股的历史数据进行数理统计分析,继而根据算法得出的结果进行交易,实现量化选股和量化择时。

但是,行业主题基金与量化基金并非完美的投资工具。

在行业轮动中,各个行业或许只能在短期内占据风口,集中投资于这些行业的基金,其短期内亮眼的业绩或只能“稍纵即逝”。

而在投资决策过程中,量化基金进行数理统计分析时,其模型所使用的大多数是历史数据,因此,量化基金所适用模型的有效性和及时性有限,基金本身或难以及时应对市场变化。

因此,投资者在投资行业主题基金前,不仅需要看基金主要投资的行业表现如何、行业在未来的发展空间有多大,还要注意基金所使用的交易策略是否与自己的投资目标相匹配;而在投资量化基金时,投资者或需要及时关注市场的动向和事件,看看量化基金是否能够及时作出反应,看看基金的持仓股是否会受到影响。

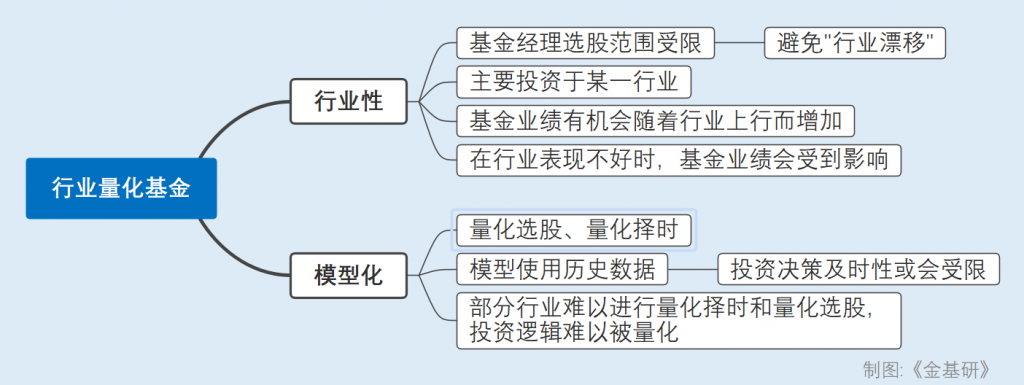

行业量化基金结合了行业主题基金投资范围的“行业性”和量化基金策略上的“模型化”。行业量化基金的选股,先选定市场表现较好的行业,然后使用数量化的方法,筛选行业内的企业,构建量化的投资组合。在基金运作过程中,管理行业量化基金的基金经理会使用量化方法调整投资组合中个股的持有比例,以获得高于业绩比较基准或市场平均水平的收益。

二、行业量化基金的局限性在哪儿?

行业量化基金结合了“行业性”和“模型化”两个特征,其投资与行业主题基金一样,主要投资于某一个行业或主题,其优点值得关注,但其缺点也不容忽视。

从优点方面看,量化基金的“行业性”或能从根本上限制基金经理的选股范围。一方面,基金经理在管理行业量化基金时,其持股或难以向其他行业的股票转移,能够在一定程度上避免基金持仓股行业性质与基金特点不同,减小“行业漂移”发生的可能性。另一方面,与量化基金一样,行业量化基金也能借着行业上行的“东风”,从行业成长中获得收益。

从缺点方面看,由于行业量化基金的投资范围被限定,因此,其收益水平或会与基金主要投资的行业同步下行。

此外,行业量化基金也“继承”了量化基金的部分局限性。

首先,行业量化基金的模型所使用的或也是历史数据,因此行业量化基金或存在投资决策及时性受限的问题;其次,一些行业数据的获取或存在困难,而一些行业的复杂性高,基金经理或难以据行业数据和情况构建可以用来进行量化择时、量化选股的模型,且投资逻辑或难以被量化。

从理论上看,似乎任何一个行业和领域都可以用量化的方式进行投资,而行业量化基金的出现,或是对基金品种的又一次丰富和对基金投资决策方式的创新。

然而,每个行业都有不同的性质,且各个行业的复杂程度不同,投资于各个行业的不同行业量化基金或都需要根据行业情况构建不同的模型,基金经理在构建模型时或许需要进行大量的调查和研究,不断调试模型。行业量化基金或还“方兴未艾”。

综上所述,行业量化基金的“行业性”和“模型化”特征,或能令其避免“行业漂移”,但它也存在投资决策及时性受限等缺点。因此,投资者在投资行业量化基金前,可以先分析备选行业量化基金的特性,充分了解其优缺点和风险特征后再进行投资决策。