《金基研》 霞路/作者

证监会网站显示,8月26日,首批与基金规模、业绩或投资者持有时间挂钩的20只浮动费率基金已经获批。而东方财富Choice数据显示,截至2023年8月31日,市场上仅有22只基金(或其部分份额)采用浮动费率方式收取管理费,多数在2013-2015年间发行。

简言之,2023年的这批20只浮动费率基金,在数量上已经接近过去10年发行的总和。那么,浮动费率基金有什么样的特点?是否为基金投资者提供了更多选择?

一、时隔十年,浮动费率基金再度密集“抱团”出场

回望历史,2013年,首批浮动费率基金密集发行,为公募基金在费率结构优化方面进行了探索和实践。

2023年7月8日,证监会发布了公募基金费率改革的工作安排,将全面优化公募基金费率模式,以稳步降低行业综合费率水平。在公募基金费率改革的大环境下,浮动费率的公募基金产品或再次迎来了发展空间。

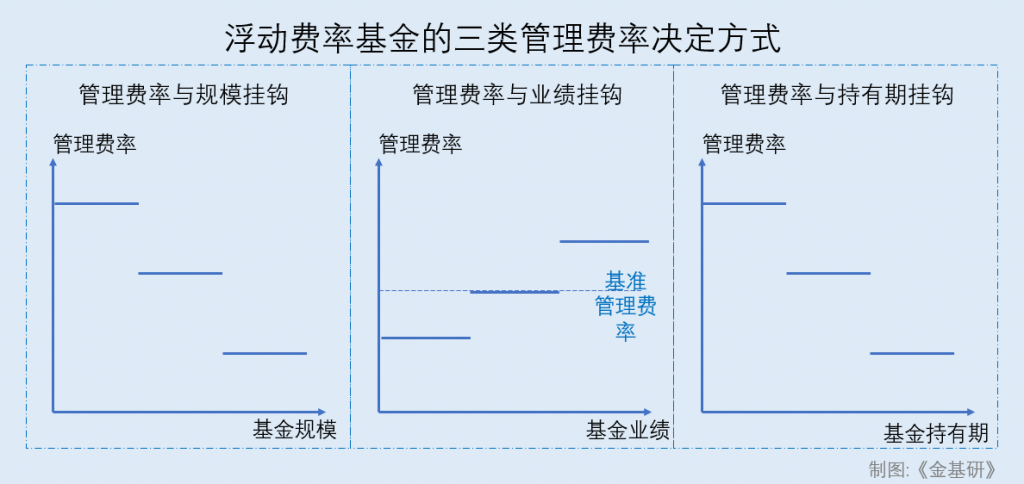

值得注意的是,近期获批的20只浮动费率基金中,有3只的费率与规模挂钩,有8只的费率与业绩挂钩,有9只的费率与持有期挂钩,而且这20只浮动费率基金,全部为混合型基金。

其中,获批的浮动费率基金里,华夏基金、富国基金各有两只,分别为华夏信兴回报混合型基金、华夏瑞益混合型基金;富国核心优势混合型基金、富国远见精选三年定期开发混合型基金。

二、三类浮动费率基金“各有千秋”,管理人与持有人“利益共担”

按费率的挂钩对象划分,三类收费方式可谓“各有千秋”,能够满足不同类型投资者的需求。

首先,费率与基金规模挂钩的基金,其管理费按照基金管理规模分档收取,基金规模越大,所适用的费率水平就越低。

其次,费率与业绩挂钩的基金产品,其按照基金业绩表现分档收取管理费,费率水平可上下浮动。当基金的收益水平不及约定水平时,管理费可适当向下浮动;而当基金的收益水平高于约定基准时,基金的管理费率会适当增加,向上浮动。

最后,是费率与持有期挂钩的基金产品,基金持有人持有基金的时间越长,其管理费率越低。

然而,一方面,无论是哪一种浮动费率收费方式,浮动费率基金产品都在基金契约层面建立了基金管理人、基金经理和持有人三方在长期利益上的共享机制,这或将有利于促进和鼓励基金管理人及基金经理进一步提升主动投资管理能力、鼓励基金投资者长期持有基金。

另一方面,无论是哪一类基金,基金的收费方式如何,基金本身能否做大做强、能否为投资者带来利益,归根到底,还是取决于基金的投资运作以及基金经理的管理能力。

首批浮动费率基金获批就已经有20只,未来,基金市场上或会有更多浮动费率基金面世。在这样的情况下,投资者如果想要投资采用浮动费率方式进行收费的基金,应该要注意哪些方面呢?

三、收费方式“各有千秋”,缺点“各具特色”

1、收益率“牵手”管理费,基金管理或“过度冒险”

对于采用与收益率挂钩的浮动费率收费的基金而言,基金收益率越高,管理费率越高。诚然,这会鼓励基金管理人或基金经理进行积极的管理。

基于“收益率越高,管理费率越高”的条件,基金管理人或基金经理是否会追求更高的管理费率,试图增加风险暴露以博取高收益呢?这样一来,基金实际上面临的风险是否会与投资者实际的风险承受能力不匹配?

2、浮动费率与持有期“联动”,短期持有或会扩大损失

在基金的浮动费率与持有期挂钩的情况下,基金持有期越长,管理费率越低、管理费越少;反之,投资者持有基金的时间越短时,需要支付的管理费越多。

然而,基金投资者的基金持有期限,很大程度上取决于基金的业绩。如果某一只浮动费率基金设置的短期持有管理费率高于固定费率的基金,且该基金的净值在短期内出现了大幅下跌,基金持有人若想要及时止损、赎回基金,过高的管理费率是否会加深投资者的损失呢?

无论基金的管理费采用哪种收费方式,基金能否获得收益,很大程度上取决于基金的投资运作、基金管理人及基金经理的管理能力。投资者在投资基金前,除了可以考虑基金的风险特征和自己投资期限是否相匹配,还可以对基金经理的过往历史业绩、风格等因素进行分析,选择自己比较认可的基金经理。