《金基研》 霞路/作者

数据显示,截至2023年7月下旬,剔除封闭期产品后,有近六成FOF产品自成立以来未获得盈利,其中有12只FOF自成立以来的亏损超过20%。分类来看,2023年二季度,国内债券FOF的平均收益为0.37%,而混合型FOF和股票型FOF在2023年二季度的平均收益率则告负,分别为-2.38%和-5.58%。

FOF产品刚出现时,被部分投资者视为传统银行理财产品的替代,FOF一时受到追捧,发展迅速。但站在目前的角度看,随着A股的持续震荡,FOF的表现似乎与与其“低波动、收益稳健”的特征相去甚远。为何会出现这种情况?在这样的背景下投资者又应该怎样挑选FOF?

一、两次分散风险,“双重收费”或影响收益

公募FOF需要有80%以上的基金资产投资于公募基金,另外有20%的资产在基金合同约定的范围内可投资于股票、债券等金融工具。

然而基金本身就是将资金资产分散投资于股票或债券等金融工具的产品,FOF在此基础上又将资产投资于其他类型的基金,这样一来,FOF似乎是将风险“分散两次”的投资工具。那么如果投资者投资FOF,是不是会被“收费两次”呢?

事实上的确是这样。FOF的基金管理人提供了基金选择和配置等服务,所以要收取FOF的基金管理费、托管费和申赎费。同时,FOF投资的标的也是基金,基金经理在管理FOF的过程中,申赎和持有其他基金时,也会被收取上述费用。

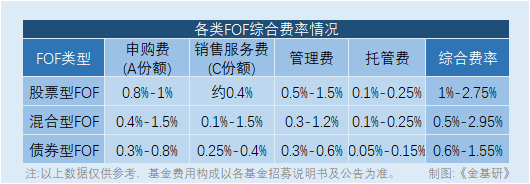

从收费水平上看,不同类型的FOF费率水平不同,股票型FOF和混合型FOF的费率平均来看比债券型FOF更高。

那FOF的“双重收费”是否就意味着投资者难以通过持有FOF获得收益?未必。

从长期来看,多数基金的收益率为正,能够为投资者赚钱;而从短期看,基金的净值容易跟随市场的涨跌而波动,较大的波动往往会给基金持有人带来不佳的投资体验。而FOF作为投资基金的基金,能通过投资多只不同的基金分散风险,降低单只基金对组合的影响,帮助净值曲线走得更平稳,从而改善投资者的持有体验。

近年来,伴随着公募基金的发展,基金的风险收益曲线和产品类型也在不断完善,各类基金的定位一年比一年清晰,各类基金的风险收益特征越来越稳定,为基金管理构建FOF等分散化的产品提供了底层支撑。

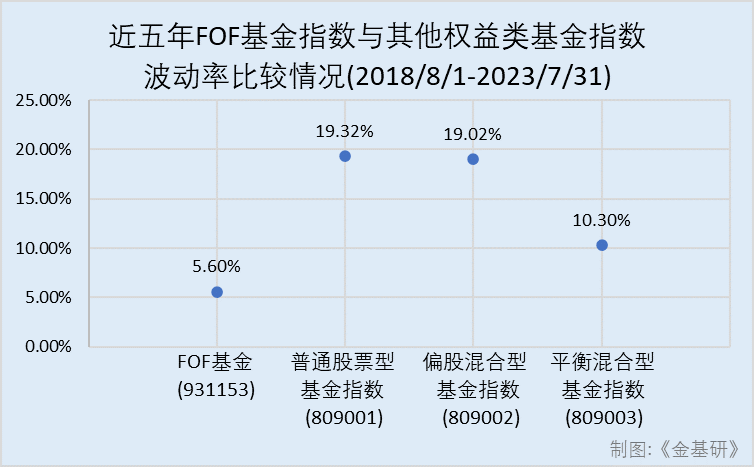

从指数方面看,截至2023年7月31日,近五年以来,FOF基金指数的波动率为5.6%,低于普通股票型基金指数的19.32%、偏股混合型基金指数的19.02%和平衡混合型基金指数的10.3%。

也就是说,从长期看,FOF较低的波动率,或能有助投资者分散风险。值得注意的是,在FOF中,也不乏长期业绩飘红的产品。截至2023年8月3日,南方全天候策略混合(FOF)A近三年以来的收益率为6.55%,在同类基金中的排名为1/37,而华夏聚惠(FOF)A近三年以来的收益率则为2.88%,在同类基金中的排名则为6/37。

二、看清类型和持仓,选FOF不用再“靠手气”

俗语有云“知己知彼,百战不殆”,选基金也一样。要想通过投资FOF来增厚收益,搞清楚FOF的类型有哪些,似乎是一堂“必修课”。

对于基金而言,投资标的的种类及其比例,能够在一定程度上决定基金的风险收益特征。比如,股票型基金有80%以上的持仓都是股票,债券型基金的资产有80%以上要投资于债券。因此股票型基金的风险水平会高于债券型基金。

同样地,根据所投资的资产,FOF也能被分为股票型FOF、债券型FOF和混合型FOF三类。其中,股票型FOF有80%以上的基金资产投资于股票型基金份额,债券型FOF有80%以上的基金资产投资于债券型基金份额;而混合型FOF投资于股票型基金份额、债券型基金份额、混合型基金份额、货市市场基金份额以及其他基金份额,且不符合股票型FOF、债券型FOF、货币型FOF要求。

通常,权益类资产的占比与基金的风险收益特征相关,股票基金、股票、混合型基金等权益类资产的占比越高,FOF的风险和收益水平也会越高。

因此,投资者在投资混合型FOF前,需要先搞清楚FOF到底有多少资产投资于股票型基金,有多少投资于其他类型的资产,以对其风险水平有一个大致的了解。

一般而言,FOF产品的招募说明书中都会规定其投资于权益类资产的比例,比如“权益类资产占基金资产的比例为0-30%”或“股票、股票型基金、混合型基金合计占基金资产的比例为0-30%”等,但这类表述只给出了一个大概的区间,FOF资产中实际上到底有多少权益类资产,还需要投资者继续翻阅FOF的各类定期报告,查看持仓信息。

总而言之,FOF主要投资于基金,其建仓时通过投资基金再次对风险进行分散,基于此,其费率水平或会高于非FOF基金。但基于FOF波动率低于其他类型基金的情况,其不失为一种获取分散投资、降低投资组合整体风险的投资工具。