《金基研》木头/作者 杨起超 时风/编审

铜合金是历史上应用最早和最主要的合金之一,各种各样的铜合金存在于无数的应用当中。陕西斯瑞新材料股份有限公司(以下简称“斯瑞新材”)专注于高性能合金新材料及相关零组件的研发和制造,以轨道交通、电力电子、航空航天、医疗影像等高端应用领域为目标市场,向客户提供高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT和DR球管零组件等产品的关键基础材料和零组件。

近年来,斯瑞新材营收净利润稳步增长,经营稳健。作为一家高新技术企业,斯瑞新材始终聚焦战略性、创新性高性能金属材料的研发和生产,在多个领域掌握了一系列核心技术。凭借技术领先优势,斯瑞新材的产品性能不断提升,新产品开发成效显著,积累了优质的客户资源。随着下游需求增长叠加产能提升,斯瑞新材核心业务有望稳步增长,多个新业务有望放量,未来业绩可期。

一、下游产业高景气度市场需求持续增加,行业发展前景广阔

作为一家新材料研发制造企业,斯瑞新材的主要产品是高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT和DR球管零组件、新一代铜铁合金材料、光模块芯片基座、液体火箭发动机推力室内壁等,产品主要服务于轨道交通、航空航天、电力电子、医疗影像等领域。

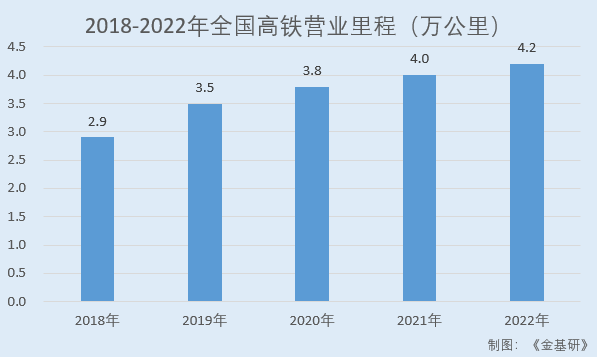

在轨道交通领域,近年来国内轨道交通迅速发展,高铁营业里程及轨道交通营业里程均逐年上涨。

据交通部数据,2018-2022年,全国高铁营业里程分别为2.9万公里、3.5万公里、3.8 万公里、4.0万公里、4.2万公里;全国轨道交通营业里程分别为5,295公里、6,172公里、7,355 公里、8,736公里、9,584公里。

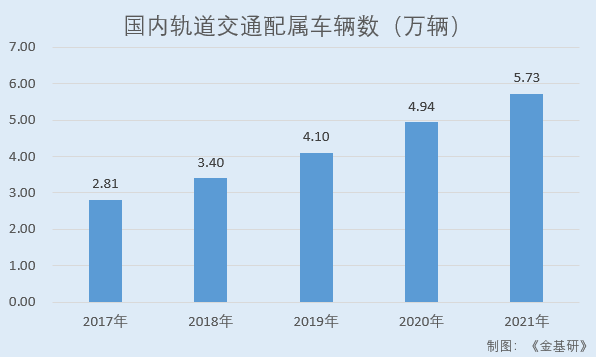

随着营业里程的增加,国内轨道交通配属车辆数亦逐年上涨。据国家统计局数据,2017-2021年,国内轨道交通配属车辆数分别为2.81万辆、3.40万辆、4.10万辆、4.94 万辆、5.73万辆。

在航空航天领域,斯瑞新材的耐高温高强高导铜合金制品之一液体火箭发动机推力室内壁是火箭发动机推力室的一个重要装置,确保发动机正常工作;同时高强高导铜合金材料可用于航空航天连接器生产。

2022年,全球共执行了186次火箭发射,将2,497个卫星和24名航天员送入轨道,该行业正处于蓬勃快速发展期,随着航天技术的不断发展和商业案例的陆续落地,商业航天市场对运载火箭的需求将保持快速增长。

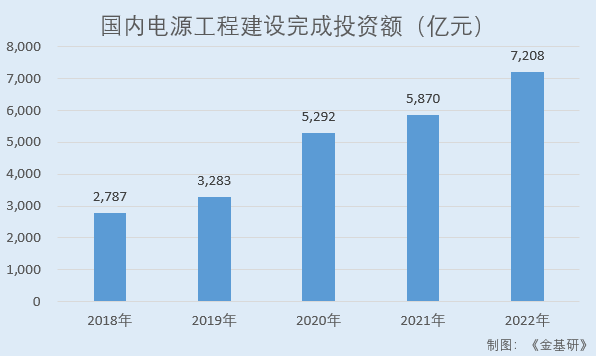

在电力电子领域,国内电源工程建设完成投资额逐年增加;新能源发电扩张与电力需求地理错配,带来电网建设高投资额。由此,中高压电接触材料及制品需求增长。

据中电联及国家能源局数据,2018-2022年,国内电源工程建设完成投资额分别为2,787亿元、3,283亿元、5,292亿元、5,870亿元、7,208亿元。2022年,国内电网工程建设完成投资额5,012亿元,同比增长2.0%。

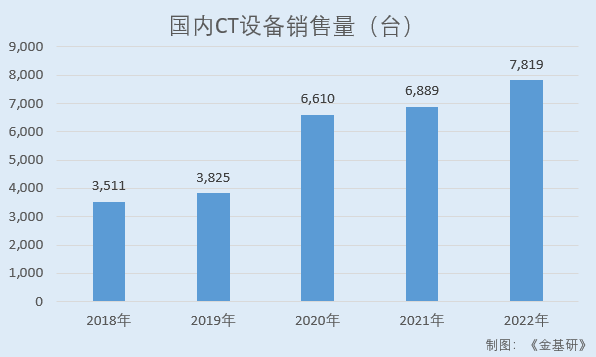

在医疗影像领域,CT和DR球管零组件是医疗影像设备中的重要零部件。随着人口老龄化、慢性病患病人数增加,导致社会对CT检查的临床需求不断增长。随着国内持续新建医院和独立影像中心,以及不断加强基层医疗力量,国内医疗系统对DR的需求继续攀升。

据弗若斯特沙利文数据,2018-2022年,国内CT设备销售量分别为3,511台、3,825台、6,610台、6,889台、7,819台。

截至2019年国内DR设备保有量超过8万台。国内DR设备2019年销售量1.35万台,预计2024年将达2.33万台。同时,国内DR制造企业的实力不断加强,产品不断出口海外,东南亚、中东、非洲、拉丁美洲等地区的市场空间广阔。

除上述应用领域外,新能源汽车产业的高速发展也将带动高端连接器市场需求的增长。而斯瑞新材的高强高导铜合金材料主要用于高端连接器行业。

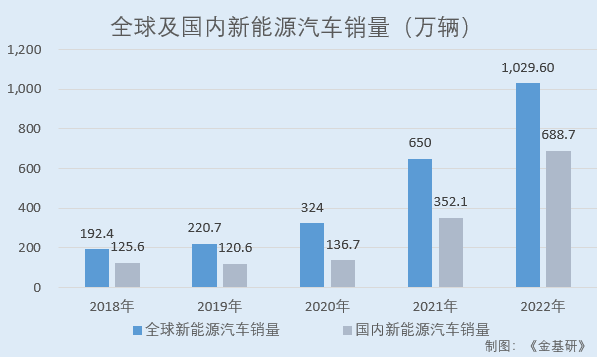

据GGII数据,2018-2022年,全球新能源汽车销量分别为192.4万辆、220.7万辆、324.0万辆、650.0万辆、1,029.6万辆。据Clean Technica数据,2020-2022年,全球新能源车渗透率分别为4%、9%、14%。

另据中汽协数据,2018-2022年,国内新能源汽车销量分别为125.6万辆、120.6万辆、136.7万辆、352.1万辆、688.7万辆,其中,2020-2022年,国内新能源汽车渗透率分别为5.4%、19.1%、25.6%。2023年1-4月,国内新能源汽车销量为222.2万辆,同比增长42.8%,市场占有率达到27%。

综上,斯瑞新材的下游轨道交通、航空航天、电力电子、医疗影像、新能源汽车等产业处于高景气阶段,市场需求持续增加,行业发展前景广阔。

二、2023年Q1扣非净利润同比增长61.31%,客户资源优质不断拓展新市场

受益于下游产业的发展,近年来斯瑞新材的业绩保持上涨趋势,经营稳健。

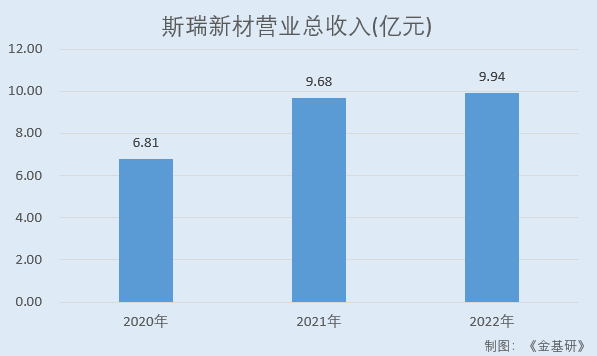

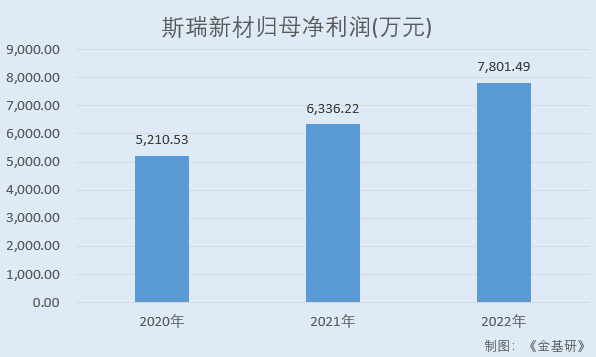

据东方财富choice数据,2020-2022年,斯瑞新材的营业收入分别为6.81亿元、9.68亿元、9.94亿元,年均复合增长率为20.82%;归母净利润分别为5,210.53万元、6,336.22万元、7,801.49万元,年均复合增长率为22.36%。

到2023年第一季度,斯瑞新材实现收入2.51亿元,同比增长5.15%;归母净利润0.22亿元,同比下滑30.75%;扣非归母净利润0.19亿元,同比增长61.31%。

其中,斯瑞新材净利润下滑的主要原因是收到的政府补助减少所致,扣非净利润高增的原因有:各业务板块业务增长,且毛利较高的外销业务占比增加;产品结构发生变化,高毛利的高强高导铜合金制品销量大幅增加;债务融资减少引起融资费用减少,欧元汇率有所上升引起汇兑损失减少。

经过多年的积累,斯瑞新材已搭建起覆盖国内外各类客户的销售和技术支持体系。斯瑞新材设立了7个事业部及相应的技术支持部门,对市场推广活动进行全方位的培训、技术支持和组织管理。

从销售模式看,斯瑞新材围绕标杆客户开展销售活动,并通过标杆客户引领、带动、辐射全行业。

在高强高导铜合金材料及制品方面,斯瑞新材聚焦行业内的标杆客户,现已实现了对GE-WAB集团、Alstom集团、中国中车等国内外主要轨道交通设备制造商的批量供应。同时,下游客户如晋西工业集团、宁波兴业盛泰集团有限公司、金田铜业等对斯瑞新材产品的需求持续增长。

2022年,斯瑞新材围绕高强高导铜合金制品,加快液体火箭发动机推力室内壁、铜铬锆和铜锆新能源汽车大功率快充接插件、真空气雾化高性能铜合金粉末应用于航天3D打印关键零件的产业化进程。

在中高压电接触材料及制品方面,斯瑞新材客户覆盖Siemens集团、ABB集团、伊顿集团、施耐德集团等全球知名的电气设备制造商和西电集团、旭光电子等国内主要电气设备制造商。

2022年,斯瑞新材围绕中高压电接触材料,拓展72.5kV、126kV、252kV真空开关领域。发挥铜钨合金低膨胀高导热的优异特性,拓展光通讯芯片热管理材料及制品市场,批量供应Finisar、天孚通信等产业链下游标杆客户。

在高性能金属铬粉方面,斯瑞新材已积累了德国GfE、德国西门子、西部超导等知名客户资源。

在CT和DR球管零组件方面,斯瑞新材已实现对该领域全球主要厂商之西门子的稳定批量供货,并积累了上海联影、昆山医源(原昆山国力子公司)、无锡麦默、中国电子科技集团第十二研究所、珠海瑞能等国产整机设备及球管厂商。

2022年,斯瑞新材围绕CT和DR球管零组件,深度耕耘国内市场,确保CT设备关键零组件供应链自主可控的同时,加快在美国和欧洲市场标杆客户业务的布局和拓展。

从客户结构看,斯瑞新材的客户结构以国内外大型企业为主。这些企业对供应商都有严格的准入程序和较长的验证时间。斯瑞新材经过多年经营,已经取得客户的认同并建立了长期稳定的合作关系,成为多家世界五百强企业的优秀供应商。

简言之,斯瑞新材营业收入、净利润逐年上涨,经营稳健。同时,斯瑞新材积累了优质的客户资源,围绕标杆客户开展销售活动,特别是世界五百强客户,继而辐射到全行业,不断拓展新市场。

三、两大核心业务稳步发展,高性能金属铬粉及医疗影像零组件业务放量

自1995年成立以来,斯瑞新材以铜基特种材料制备技术为核心,从中高压电接触材料及制品业务起步,着力开展高强高导铜合金材料及制品的技术应用,产品线不断拓宽。

其中,高强高导铜合金材料及制品和中高压电接触材料及制品为斯瑞新材的两大核心业务。同时,斯瑞新材培育了高性能金属铬粉、CT和DR球管零组件等新兴业务。

高强高导铜合金是一种技术含量高、应用领域广、处于国际科技前沿的特种铜合金材材料。斯瑞新材的高强高导铜合金材料及制品主要包括牵引电机转子用端环和导条产品以及铸锭等材料。

当前,国内的高强高导铜合金材料主要依赖进口,斯瑞新材研发的高强高导铜合金材料处于替代进口的阶段,已经成为全球该细分领域的主要供应商之一,处于头部地位。

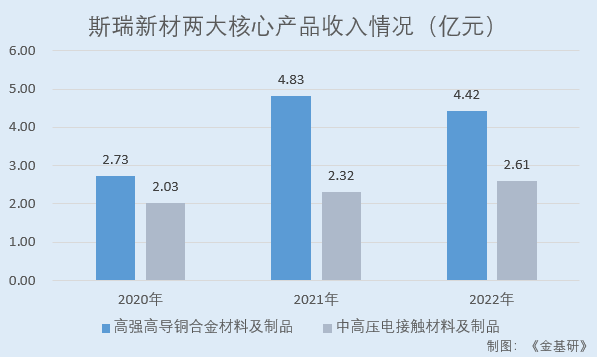

据招股书及年报数据,2020-2022年,斯瑞新材高强高导铜合金材料及制品收入分别为2.73 亿元、4.83亿元、4.42亿元,占主营业务收入的比例分别为44.98%、54.66%、47.70%。其中,2022年高强高导铜合金材料及制品收入下降主要受下游消费电子行业市场需求下滑影响。

中高压电接触材料是电气开关设备的关键材料,承担电路开断和耐压的作用,其性能决定了电气开关的开断能力和接触可靠性。

目前,铜基材料是中高压电气开关的主流电接触材料,主要包括铜铬材料和铜钨材料。斯瑞新材中高压电接触材料解决了国家电网建设触头材料依赖进口问题,并且返销全球,国内市场占有率超过60%。

据中国电器工业协会统计,2019 年斯瑞新材的铜铬触头市场占有率在国内排名第一。另据工业和信息化部颁发的《制造业单项冠军证书》,斯瑞新材的“铜铬电触头”获得制造业单项冠军产品(2019年-2023年)认定。

2020-2022年,斯瑞新材中高压电接触材料及制品收入分别为2.03亿元、2.32亿元、2.61亿元,占主营业务收入的比例分别为33.44%、26.19%、28.17%。

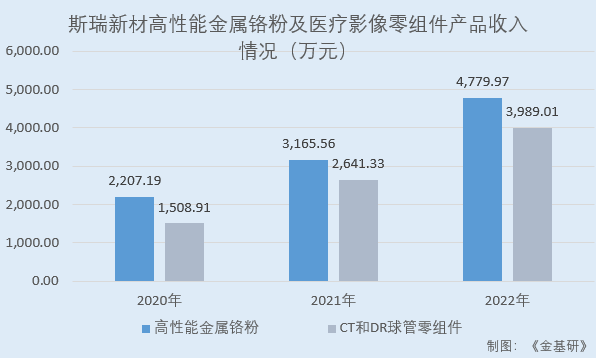

高纯低氧低氮低酸不溶物铬粉、真空级脱气铬粉及球形铬粉是一类具有高性能的金属粉末,制备工艺复杂、技术难度大。斯瑞新材的高性能金属铬粉产品系列包括高纯低气铬粉、真空级高纯铬、球形铬粉、片层状铬粉和超细铬粉等,是国内首家成功应用低温液氮技术,批量制造并向全球批量供应高性能金属铬粉的企业。

2020-2021年,斯瑞新材高性能金属铬粉销量分别为292.35吨、395.61吨、555.25吨;销售收入分别为2,207.19万元、3,165.56万元、4,779.97万元,2021-2022年分别同比增长43.42%、51.00%。

CT和DR球管是医疗影像设备中的X射线发射源,直接影响成像质量和使用寿命。CT和DR球管零组件包括管壳组件、转子组件、轴承套、阴极零件等。

作为国内少数能够提供CT球管和DR球管零组件的企业,斯瑞新材已经实现稳定批量出口,且成为国内CT球管和DR球管零组件的国内主要供应商。同时,斯瑞新材利用核心技术,将业务拓展到核磁共振、医用电子直线加速器、半导体设备等新应用领域。

2020-2021年,斯瑞新材CT和DR球管零组件销量分别为7.76吨、13.30吨、21.48吨;销售收入分别为1,508.91万元、2,641.33万元、3,989.01万元,2021-2022年分别同比增长75.05%、51.02%。

可见,斯瑞新材两大核心业务高强高导铜合金材料及制品和中高压电接触材料及制品保持稳步发展趋势,同时高性能金属铬粉及CT和DR球管业务放量,销售收入实现快速增长。

四、重创新持续加大研发投入,2022年新增发明专利71项

自成立以来,斯瑞新材始终聚焦战略性、创新性高性能金属材料的研发和生产,加大研发投入以满足技术开发、产品持续创新的需求。

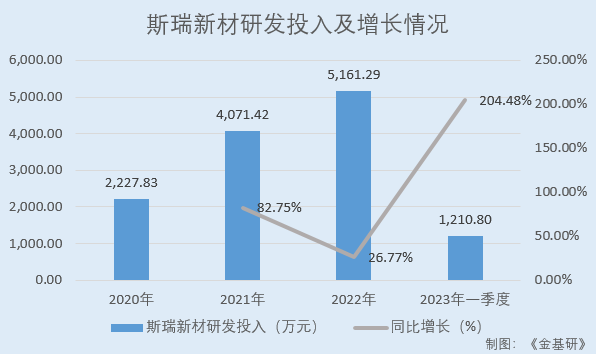

据东方财富choice数据,2020-2022年及2023年一季度,斯瑞新材的研发投入分别为2,227.83万元、4,071.42万元、5161.29万元,1,210.80万元,2021-2022年及2023年一季度分别同比增长82.75%、26.77%、204.48%。

在研发团队建设方面,斯瑞新材建立了由王文斌先生等9位核心技术人员为首的研发团队。截至2022年12月31日,斯瑞新材研发团队拥有研发人员79名,占员工总数的6.70%。

同时,斯瑞新材注重技术创新的开放性,与西安交通大学、中南大学、哈尔滨工业大学、中科院金属所等高校及科研院所开展联合研发,建立了院士专家工作站和博士后创新基地,成为省市级企业技术中心和国家重大科技成果产业化示范基地。斯瑞新材牵头组建的陕西省先进铜合金创新中心,整合区域研发资源,全面提升基础研究和应用研究能力。

经历多年的研发积累,斯瑞新材围绕高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT和DR球管零组件、新一代铜铁合金材料、光模块芯片基座材料、液体火箭发动机推力室内壁等细分领域形成和储备了一系列先进的核心技术。

2022年,斯瑞新材取得丰硕研发成果,新增发明专利71项。截至2022年12月31日,斯瑞新材累计拥有授权发明专利218项。

在高强高导铜合金材料领域,铁路网线用铜镍硅线材产品开发成功,高端电阻材料用高纯度铜锰镍合金坯料上引铸造技术试验成功。

在中高压电接触材料及制品领域,斯瑞新材完成高抗熔焊性电弧熔炼触头CuCr(25-50)技术优化,从而电弧熔炼工艺触头性能优势更加突出;成功开发高电压等级(126、252kV)触头材料并提供样品;实现50公斤真空自耗工艺试验,原材料利用率显著提高;电子束3D打印铜铬触头完成样品试制,持续降低3D打印工艺成本;实现新能源继电器用CuTe合金粉末制造工艺验证;开发不同客户AgWC触头应用。

在高性能金属铬领域,斯瑞新材针对高温合金、靶材等高端制造业领域,基于不同金属铬原材料开发高纯铬产品,利用高真空低温脱气工艺,提高产品合格率,降低生产成本。

在CT和DR球管零组件领域,斯瑞新材对于批量产品—3MHU系列的CT球管用管壳组件和小批量产品—高热容量5MHU CT球管用转子组件进行了工艺优化;成功开发半导体设备用冷却系统,部分产品已完成客户的工艺验证,进行小批量供货。

在新一代铜铁合金材料领域,斯瑞新材通过真空感应熔炼+真空自耗电弧熔炼两联熔炼工艺,实现了大尺寸、高性能的CuFe45-60合金坯料的制备,制备的烙铁头用杆料样品客户验证;非真空下引连铸CuFe5扁锭,制备出630mm宽幅,0.08mm厚度的带材,已提供客户验证。

在光模块芯片基座材料领域,斯瑞新材研发3DP打印钨坯+真空渗铜工艺取得突破进展,强度稳定在8MPa以上,满足大型异型结构件及小型件多层打印的强度要求;打印坯密度差异在5%以内,满足铜钨产品的密度稳定性要求。

在液体火箭发动机推力室内壁领域,斯瑞新材围绕国家航天重大工程预研型号火箭发动机推力室内壁,通过核心技术延伸解决关键铜合金材料“纯化”技术难题。自主研发的铜铬铌新型耐高温铜合金经过与下游客户联合验证,性能基本达到国际先进水平,填补国内空白,实现国家航天重大工程下一代火箭发动机推力室内壁关键材料和关键制造技术的自主可控。

上述2022年新取得的研发成果进一步巩固了斯瑞新材的技术领先优势。

荣誉方面,斯瑞新材获得国家科技进步二等奖、中国有色金属工业科学技术一等奖,中国专利优秀奖等奖项。

总的来说,斯瑞新材重视技术创新,持续加大研发投入,在2022年取得了丰硕的研发成果,进一步巩固了其技术领先优势。

五、募投项目有序推进,全面扩产满足各细分领域市场需求

在下游需求增长的背景下,斯瑞新材全面推进募投项目建设和投产,确保按期达到预期目标。

2019年7月,斯瑞新材在陕西省宝鸡市扶风县城新区新兴产业园设立全资子公司斯瑞扶风。斯瑞新材以斯瑞扶风为募投项目实施主体,建设“年产4万吨铜铁和铬锆铜系列合金材料产业化项目(一期)”,一期建设2万吨产能,包括1.43万吨铬锆铜和0.57万吨铜铁合金材料。

围绕高强高导铜合金材料及制品,斯瑞新材募投项目安排1.43万吨材料、制品、粉末等产品。目前部分产品已经在液体火箭发动机、民用核聚变研究装置等领域开始应用,耐高温铜合金粉末开发及增材制造应用正在稳步推进。

新一代铜铁材料主要围绕大尺寸OLED背板、大功率线路板焊接用烙铁头、电磁阻尼用磁电功能材料进行研发和市场开发。募投项目安排5,700吨材料、制品和粉末,目前各类产品正在国内外客户工厂进行批产验证。

截至2022年12月31日,募投资金累计投入进度91.93%,募投项目基础设施建成全部完成,部分设备已完成安装调试并进行试生产,整体生产设备陆续投资到位,产能逐步释放。

中高压电接触材料及制品市场需求稳步增长,2022年,斯瑞新材顺利完成生产场地扩建,生产设备投资到位,中压电接触材料及制品月度产能超过100万片。

基于中高压电接触材料、高端高温合金、高端靶材、表面喷涂等市场快速增长的需求,斯瑞新材在斯瑞扶风新建高性能铬粉生产线投产。斯瑞新材新建用于3D打印行业高性能铜合金粉末研发中试线,具备年产60吨各类高性能铜合金粉末的研发和制造能力。

面对CT和DR球管零组件的快速增长,按照斯瑞新材产能两年倍增计划,万级超净间建设、大型高温真空钎焊炉和高精密加工设备等投入生产,实现年产6,000-8,000套CT和DR球管零组件的制造能力。

2022年,斯瑞新材根据全球市场CT和DR球管产业发展并基于工信部生产示范应用平台,完成年产2-3万套CT和DR球管零组件研发和制造基地建设规划论证,2023年正式启动研发和制造基地建设。

2022年,斯瑞新材液体火箭发动机推力室内壁产品进入量产阶段。斯瑞新材已启动年产1,000套火箭发动机推力室内壁材料、零件、组件的产业规划并分阶段实施,2023年底预计实现100套材料、零件和组件的制造能力。

2022年,斯瑞新材成功进入光模块领域,并通过多家客户的应用验证,已开始实现批量稳定的供货,2023年,斯瑞新材将继续打造年产200万件的制造能力,支持光通信行业向400G、800G、1.6T快速发展。

为满足各个细分市场快速增长的需求,斯瑞新材全面扩产,为其未来快速发展打下坚实基础。

未来,斯瑞新材将继续专注于高性能合金新材料及相关零组件的研发和制造,在开拓新应用领域的同时,全面推进募投项目建设和投产。随着下游需求增长叠加产能提升,斯瑞新材核心业务有望稳步增长,多个新业务有望放量。