从表面上看,Smart Beta(聪明贝塔)是个比较新的词,很多人甚至还没听说过,但是它的内涵并不新。不少投资者有可能已经买过Smart Beta基金,其中“某某指数增强基金”、“某某指数价值优选”等基金就属于此类产品。

虽然Smart、Beta这两个词几乎所有人都认识,那么合在一起到底是什么意思?这类基金究竟聪明在哪里呢?

一、聪明β与传统β有何不同?

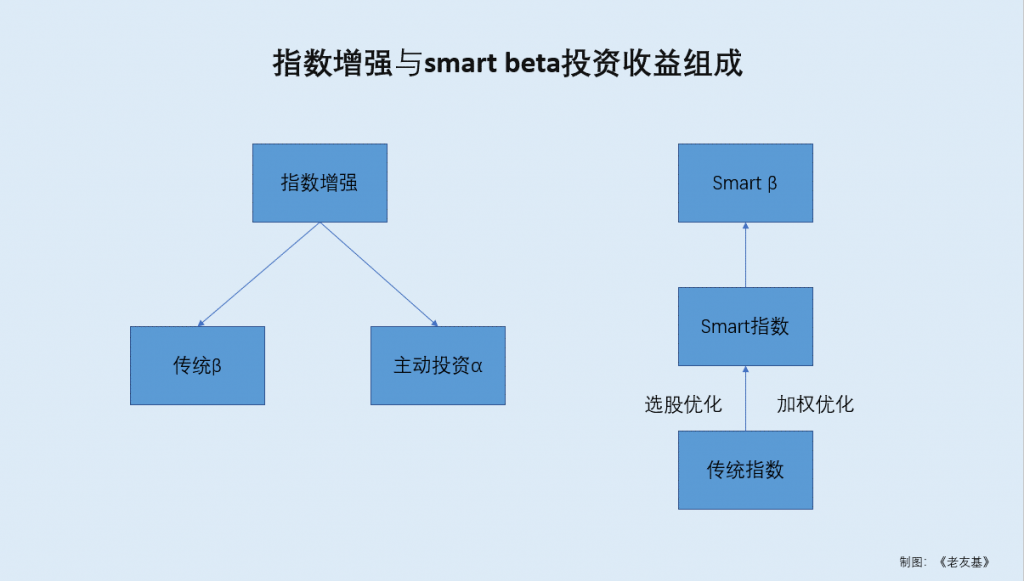

对投资者而言,基金的收益来自于两部分,一部分是市场起伏带来的收益β,另一部分是主动投资带来的超额收益α。也就是说,基金的投资收益=市场收益β+主动收益α。

传统指数基金完全跟踪指数,赚取的只有beta收益。这类基金虽然能精准地复制市场情况,但难以获取超出市场组合的超额收益。因此难以满足部分投资者的投资需。在此背景下,一些基金公司推出了指数增强基金和Smart Beta基金。

Smart Beta基金的投资策略在于,通过优化指数来战胜指数,对指数编制进行加权优化和选股优化,然后对优化过后的指数进行跟踪。指数增强的α收益来自于主动投资,而Smart Beta基金的α收益则来自于优化指数。

除此之外,与指数增强基金相比,Smart Beta基金各种费用要远低于指数增强基金,策略更透明。指数增强基金的增强策略并无固定的规则,可以不断调整,更灵活,而Smart Beta基金的聪明策略是规则化、固定化的,其交易更有纪律化,具有被动化特征。

二、关键的两个“优化”策略

选股优化和加权优化是Smart Beta策略成败的核心。

1、通过考察多个因子选股优化

Smart Beta策略选股优化中的因子经过市场证明,是比较有效的选股逻辑。选股优化即通过筛选不同因子实现优化。

首先,通过考察ROE、ROA等质量因子,能够筛选出具收入稳定、盈利能力较高、稳定性较高的公司。

其次,通过考察PB、PS、PCF等价值因子,能够筛选出相对低估值的股票,这类股票获得超额收益的可能性更大。

另外,如果比较股息率等红利因子,投资者能筛选出分红比例较高的公司,这类公司往往收入状况稳定。如易方达中证红利ETF、富国中证红利指数增强,系以红利指数把股息率作为筛选条件的基金。

而波动率等低波因子,代表股价的波动幅度,通过考察这类指标,能筛选出的则是较为成熟的公司,这类公司受到宏观经济影响小,抗风险能力强。

最后,涨跌幅等动量因子反映的是股票的涨跌大小,能筛选出上涨趋势较为明显的股票,因此投资者可以基于趋势投资择股。

简而言之,因子的选择及因子敞口的限制贯彻了管理人及基金经理的投资策略,也是Smart Beta策略成败的关键。

2、使用3种策略优化加权

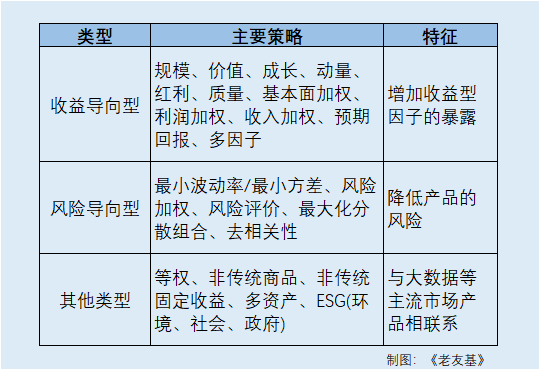

不同于传统指数基金根据市值进行加权,加权优化Smart Beta策略在优化加权上。从策略的目标出发,Smart Beta策略通过收益导向、风险导向和其他方法来优化加权。

收益导向型Smart Beta策略为了增加指数在某些风险因子上的暴露,往往通过相关因子进行加权。而风险导向型Smart Beta策略目标为降低产品的风险,可以通过考量波动率、风险等相关指标后进行加权,例如波动率倒数、风险平价、风险预算等。

波动率倒数:采用波动率的倒数为权重。该方法波动率敞口分布均衡。

风险平价:保证所有股票贡献的风险相等,通过风险来决定权重,该方法保证了风险的均衡分布。

风险预算:相较风险平价法而言,风险预算法不要求所有股票贡献的风险相等,但要求组合的总风险保持在预算范围内。

那么如何寻找Smart Beta基金呢?现在市场上除了直接追踪基本面指数的基金外,还有一些以红利、价值、低波动因子和等权重等命名的指数与基金,这些基金都属于Smart Beta指数基金。目前,宽基产品相对丰富且龙头效应明显,而细分的行业、主题指数等则还有更多的拓展空间。随着投资者越来越认可被动投资,Smart Beta基金有望给市场引入新的投资理念,带来新的投资机会。