《金基研》陈立/作者 时风/编审

机器人是“制造业皇冠顶端的明珠”,其研发、制造应用是衡量一个国家科技创新和高端制造业水平的重要标志。

借助着“新基建”的东风,中国工业机器人也迎来新的发展“契机”,国产替代化进程不断推进。作为中国工业机器人行业第一梯队企业的埃夫特智能装备股份有限公司(以下简称“埃夫特”),近三年来毛利率大幅攀升,产品竞争力不断提升。顺应着“工业互联网”和“人工智能”的技术潮流,凭借着“过硬”的科创实力,埃夫特未来前景可期。

截至2020年6月30日,共有366家网下投资者管理的4,866个配售对象参与了埃夫特的初步询价报价,报价区间为6.11元/股-9.71元/股,拟申购数量总和为20,272,180万股,多家投资机构看好埃夫特。

一、借“新基建”迎发展“契机”,工业机器人国产替代化进程推进

近年来,随着工业互联网、工业云平台的兴起,智能工厂对生产效率提升效果显著;随着信息通讯技术的不断发展,制造业的管理模式在传统现场及远程管控的基础上同时强调生产数据分析,工业机器人行业市场需求不断扩大。

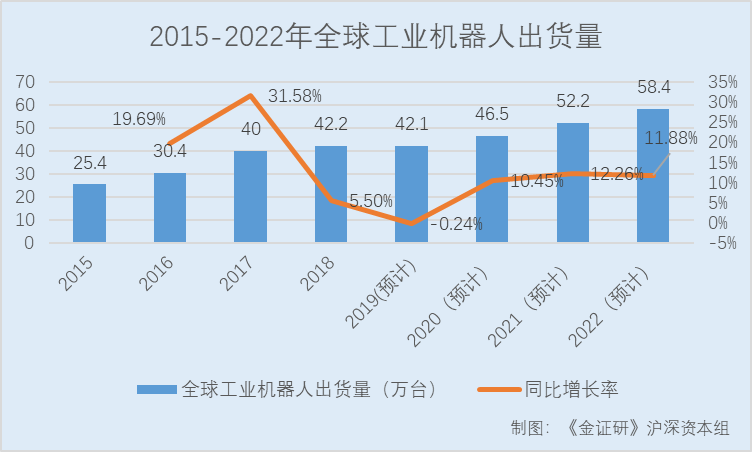

据国际机器人联合会(IFR)数据,2015-2018年,全球工业机器人出货量分别为25.4万台、30.4万台、40万台、42.2万台,2016-2018年分别同比增长19.69%、31.58%、5.5%。

IFR预测,2019年的工业机器人出货量将从2018年的创纪录水平回落,但预计随着持续的自动化和技术改进,2020-2022年,将实现两位数的增长——平均每年增长12%,预计2022年将达到58.4万台。

与此同时,中国工业机器人行业市场规模也在不断扩大。

2020年3月4日,中央政治局常务委员会提出“加快推进国家规划已明确的重大工程和基础设施建设,加快5G网络、数据中心等新型基础设施建设进度”,“新基建”成为广受社会关注的热词。“新基建”也将成为有效带动经济发展的龙头,助力中国经济走出疫情冲击,迎来更广阔的发展空间。

而早在2018年底召开的中央经济工作会议上,就明确了5G基建、特高压、城际高速铁路和城际轨道交通、充电桩、大数据中心、人工智能、工业互联网作为“新型基础设施建设”。

作为产业智能化基础设施的智能机器人,是典型的“新基建”核心领域,“新基建”将成为机器人产业的重大发展机遇。据前瞻网数据,2019年中国已成为全球第一大工业机器人应用市场,销售额约占全球市场的三分之一。

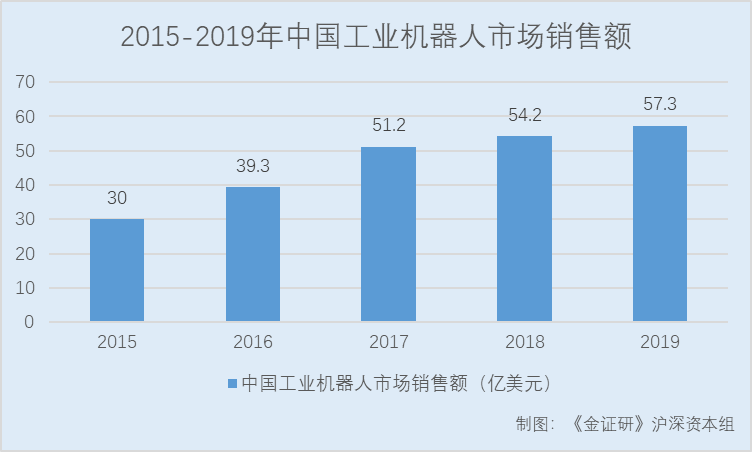

2015-2019年,中国工业机器人市场销售额分别为30亿美元、39.3亿美元、51.2亿美元、54.2亿美元、57.3亿美元,2016-2019年分别同比增长31%、30.3%、5.9%、5.7%。

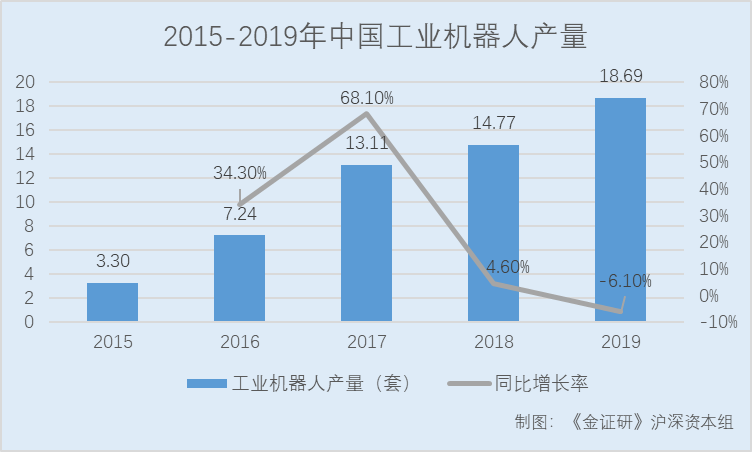

2019年,尽管中国工业机器人的产量有所回落,但2020年却开始回升。

据国家统计局数据,2015-2019年,中国工业机器人的产量分别为3.3万套、7.24万套、13.11万套、14.77万套、18.69万套,2016-2019年分别同比增长34.3%、68.1%、4.6%、-6.1%。

2020年1-5月,中国工业机器人的产量为7.26万套,同比增长6.7%。

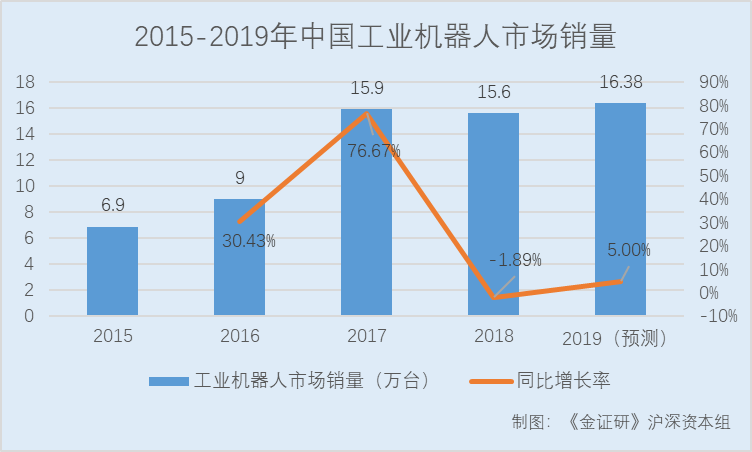

另一方面,中国工业机器人的销量在2019年也即将“回暖”。

据前瞻网数据,2015-2018年,中国工业机器人的销量分别为6.9万台、9万台、15.9万台、15.6万台,2016-2018年分别同比增长30.43%、76.67%、-1.89%。

据中国机器人产业联盟预测,2019年中国工业机器人市场销量将实现5%左右的增长。

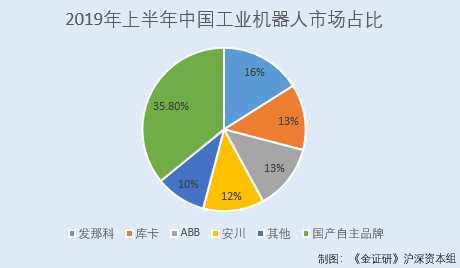

值得注意的是,伴随着“新基建”的到来,中国工业机器人产业或将迎来新的“契机”,但国产品牌工业机器人的市占率还有待提升。其中,发那科、库卡、ABB、安川还是牢牢占据着中国工业机器人主要的市场份额,占比加起来超过50%。

据亿欧数据,2019年上半年,中国工业机器人市场份额中,发那科、库卡、ABB、安川占比分别为16%、13%、13%、12%,国产自主品牌市场份额占比为35.8%。

也就是说,中国工业机器人的“国产替代化”亟需加快进程。

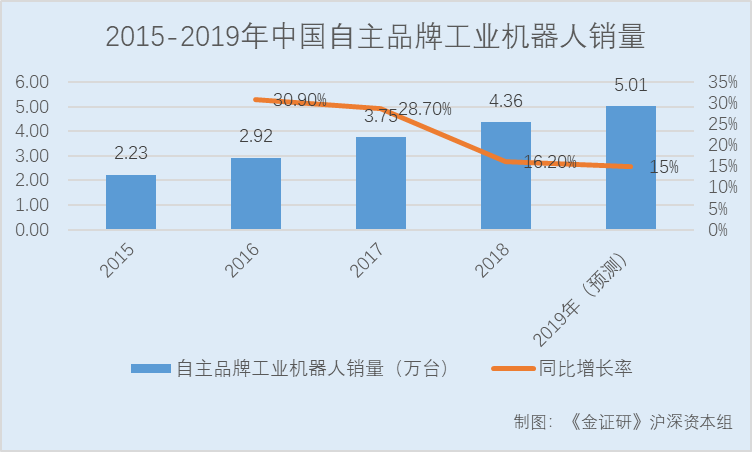

据中国产业联盟发布的《2019年上半年自主品牌工业机器人市场信息》,2015-2018年,中国自主品牌工业机器人销量分别为2.23万台、2.92万台、3.75万台、4.36万台,2016-2018分别同比增长30.9%、28.7%、16.2%。

中国机器人产业联盟预测,2019年,中国自主品牌工业机器人销量将增长约15%。

与2017年相比,中国自主品牌工业机器人销售增速虽有放缓,但依然保持了较为稳定的增长水平,中国在工业机器人领域的研发投入力度不断加强。

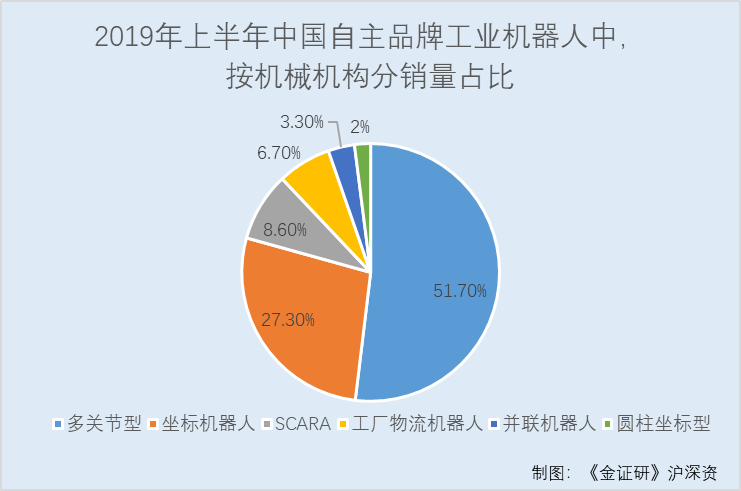

值得一提的是,按机械结构分,在中国自主品牌工业机器人中,多关节机器人销量和市场价值均为第一。

2019年上半年,中国自主品牌工业机器人中,多关节型、坐标机器人、SCARA、工厂物流机器人、并联机器人、圆柱坐标型的销量占比分别为51.7%、27.3%、8.6%、6.7%、3.3%、2%。

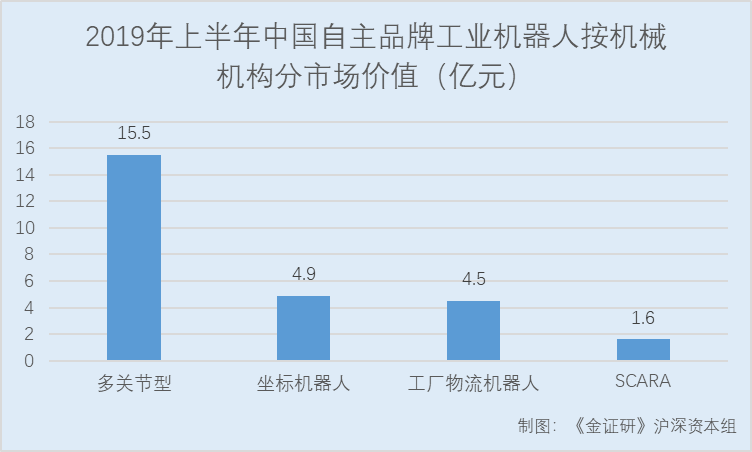

2019年上半年,中国多关节型机器人、坐标机器人、工厂物流机器人、SCARA机器人的市场价值分别约为15.5亿元、4.9亿元、4.5亿元、1.6亿元。

二、产品性能国际化,毛利率连年走高产品竞争力凸显

坐落于安徽省芜湖市的埃夫特,成立于2007年8月2日,主营业务为工业机器人核心零部件、整系统集成的研发、生产与销售。

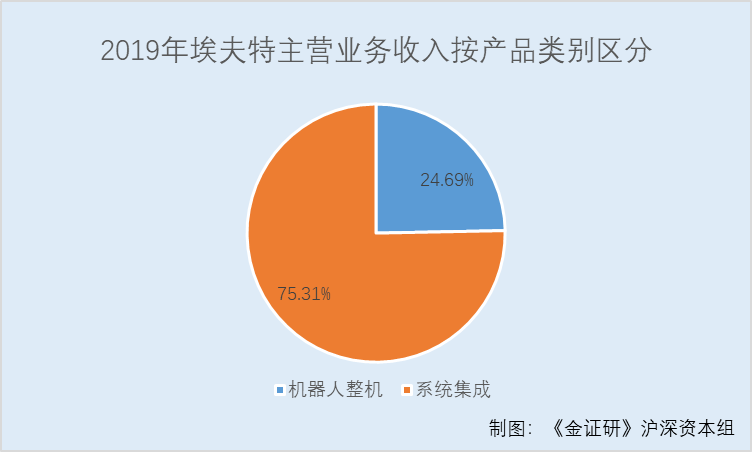

2019年,埃夫特机器人整机业务、系统集成业务占主营业务收入的比值分别为24.69%、75.31%。

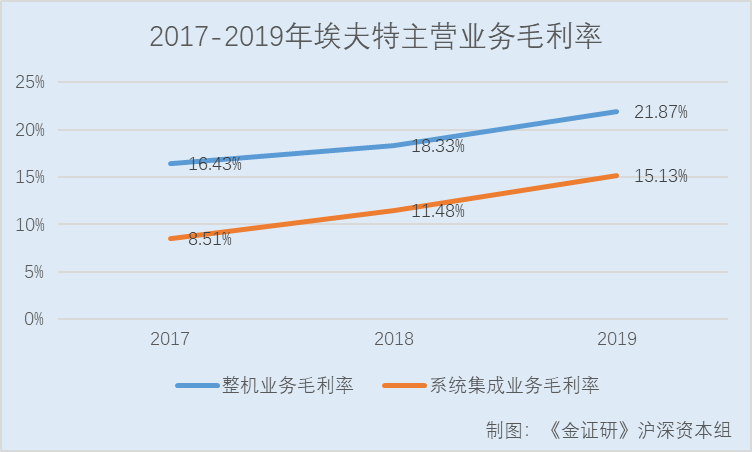

近年来,埃夫特机器人整机和系统集成业务的毛利率均大幅上升,产品竞争力不断提高。2017-2019年,埃夫特机器人整机业务的毛利率分别为16.43%、18.33%、21.87%,系统集成业务的毛利率分别为8.51%、11.48%、15.13%。

伴随着毛利率不断上升,2019年,埃夫特机器人整机的销量也“阴转晴”,大幅提升。

2017-2019年,埃夫特整机(含系统集成业务自用)销售量分别为1,884台、1,855台、2,179台,2018-2019年分别同比增长-1.54%、17.47%。

同期,埃夫特整机(含系统集成业务自用)产销率分别为105.78%、94.45%、96.46%。

大幅上涨的销量往往离不开“过硬”的产品实力。在中国多关节机器人领域,埃夫特也占据着一席之地。

2017年,埃夫特多关节机器人(包括系统集成领用)的销量占中国国内品牌多关节机器人总销量的比值为11.85%;2018年,埃夫特年度机器人销量(包括系统集成自用)占国产机器人总销量的比值为9.77%。2015-2018年,埃夫特多关节工业机器人产销规模在中国自主品牌多关节工业机器人企业中排名前三。

值得注意的是,埃夫特子公司GR6100ST、GR680ST、GR630ST、GR650ST的4款喷涂机器人,均获得了欧盟ATEX防爆认证证书,这是首家国内机器人企业获得欧盟ATEX防爆认证证书。

除此之外,埃夫特产品的性能指标也能达到国外机器人等同类产品水平。

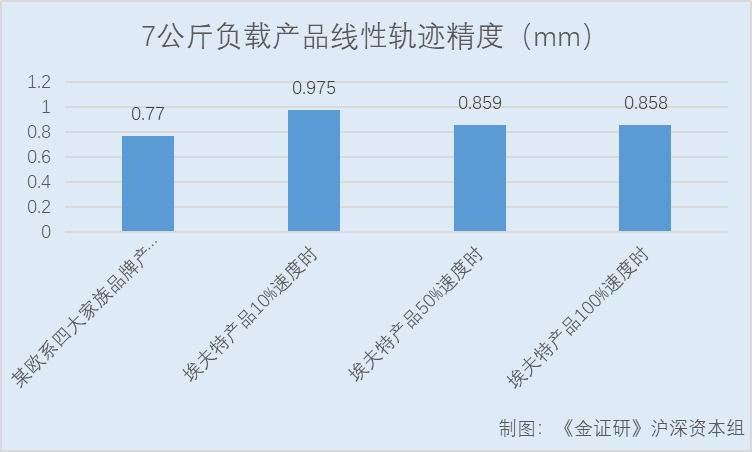

与欧、日品牌产品性能比较,埃夫特主力机型产品在线性轨迹精度、线性轨迹重复性等指标上,产品核心性能与国际知名品牌水平接近。

对比7公斤负载产品,某欧系四大家族品牌产品的线性轨迹精度为0.77mm;埃夫特产品线性轨迹精度为10%速度时0.975mm,50%速度时0.859mm,100%速度时0.858mm。

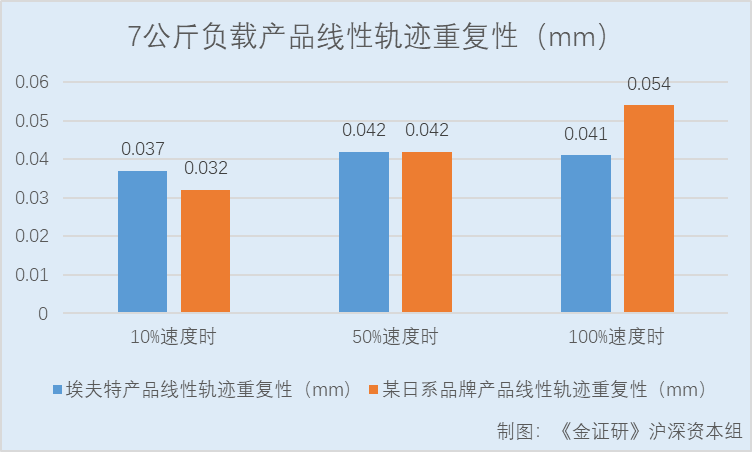

对比7公斤负载产品,某日系品牌产品的线性轨迹重复性为10%速度时0.032mm、50%速度时0.042mm、100%速度时0.054mm,埃夫特产品线性轨迹重复性为10%速度时0.037mm、50%速度时0.042mm、100%速度时0.041mm。

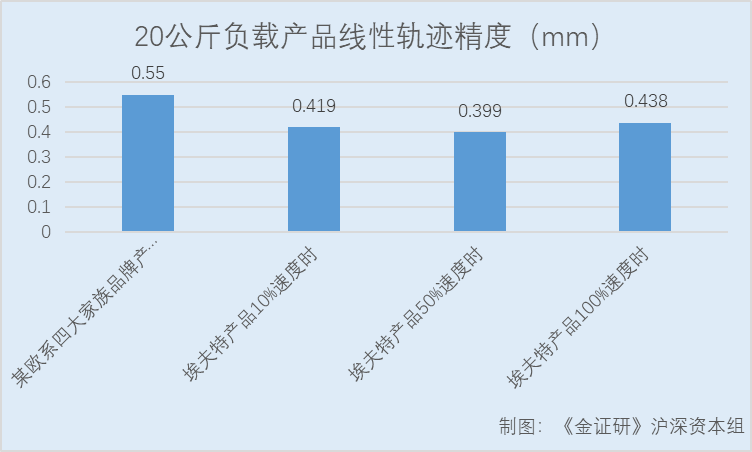

对比20公斤负载产品,某欧系四大家族品牌产品的线性轨迹精度为0.55mm;埃夫特产品线性轨迹精度为10%速度时0.419mm,50%速度时0.399mm,100%速度时0.438mm。

三、顺应“工业互联网”潮流,人才“洼地”和科创实力显竞争优势

作为国家机器人产业区域集聚发展试点重点单位、中国机器人产业联盟副理事长单位、国家机器人标准化总体组成员单位、G60科创走廊机器人产业联盟理事长单位,埃夫特的竞争优势体现在五个方面。

从产业链布局优势方面看,与国内竞争对手相比,埃夫特是少数同时布局核心零部件、整机制造、系统集成的厂商,同时产品线还覆盖了中高端制造业工艺流程的铸造、切割、焊接、抛光打磨、喷涂等主要环节。

除此之外,埃夫特还是国内厂商中少数布局下一代智能工业机器人及系统(已获得工信部立项)等世界前沿性工业机器人与智能制造升级技术的厂商。

从客户资源和市场优势方面看,通用服务工业是工业机器人的蓝海市场,在服务通用工业能力上,国内外工业机器人厂商均处于起步阶段,埃夫特等中国本土工业机器人企业具有贴近市场的优势。

在此基础上,埃夫特将服务通用工业市场作为与国外厂商竞争的核心领域,在解决通用工业机器人使用密度、使用痛点上,埃夫特形成了局部先发优势。以卫浴陶瓷行业为例,埃夫特的产品在快速示教、高防护等级、合理负载等方面具有差异化的竞争优势,获得了客户的认可。

而依托埃夫特的独立发展,以及收购CMA、EVOLUT、WFC后的市场拓展,埃夫特在全球范围内逐步积累了汽车工业、航空及轨道交通业、汽车零部件及其他通用工业的客户资源。

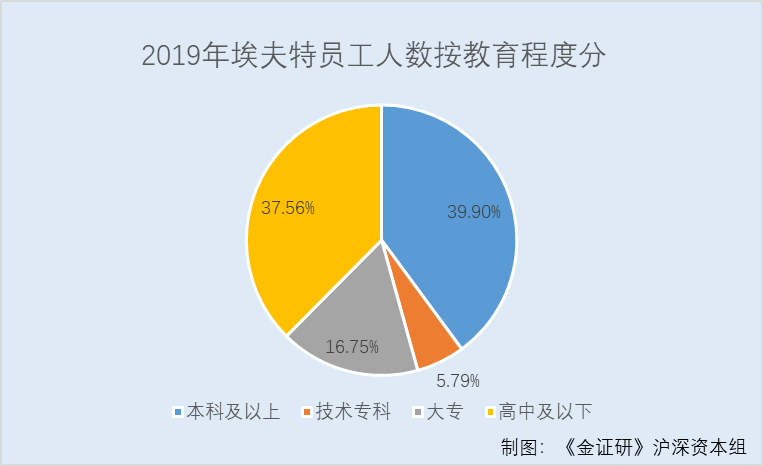

从人才优势方面看,埃夫特的员工中大部分为本科及以上学历,员工教育程度高。2019年,埃夫特员工中本科及以上学历的占比为39.9%,技术专科学历的占比为5.79%,大专学历的为16.75%,高中及以下学历的为37.56%。

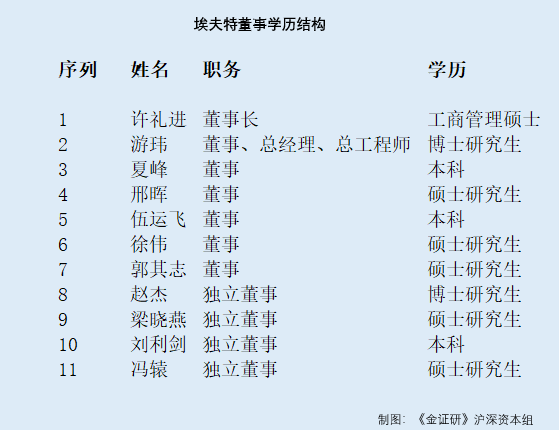

与此同时,埃夫特管理层的学历也“不容小觑”,11位董事中有8位为硕士研究生以上学历。

从科创实力方面看,近三年埃夫特不断加大研发投入。2017-2019年,埃夫特研发投入分别为6,276.61万元、7,757.16万元、7,971.2万元,占营业收入的比值分别为8.03%、5.91%、6.29%。

伴随着不断加大的研发投入,埃夫特的研发中心数量也越来越多。

2019年,埃夫特技术中心被认定为“国家企业技术中心”。并且,埃夫特还在中国、意大利分别设立了研发中心,与哈尔滨工业大学、中国科学技术大学、美国卡内基梅隆大学等全球知名高校和研究机构达成战略合作。与此同时,埃夫特还拥有国家地方联合工程研究中心、院士工作站和博士后流动站。

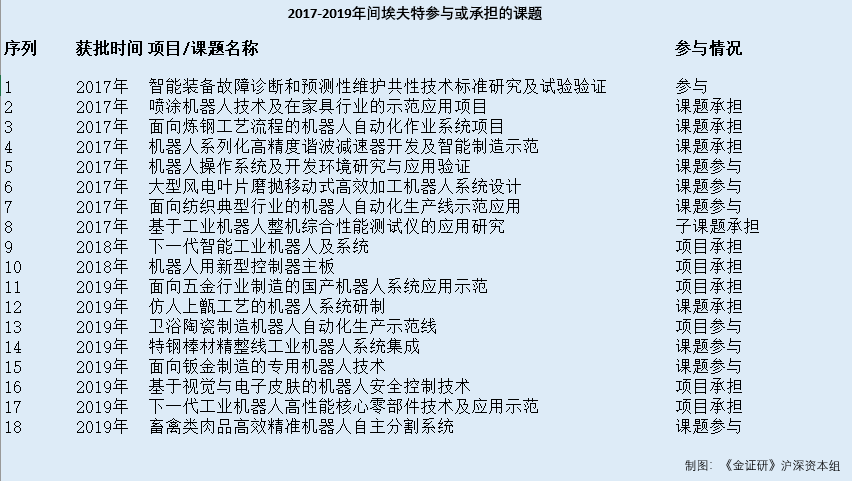

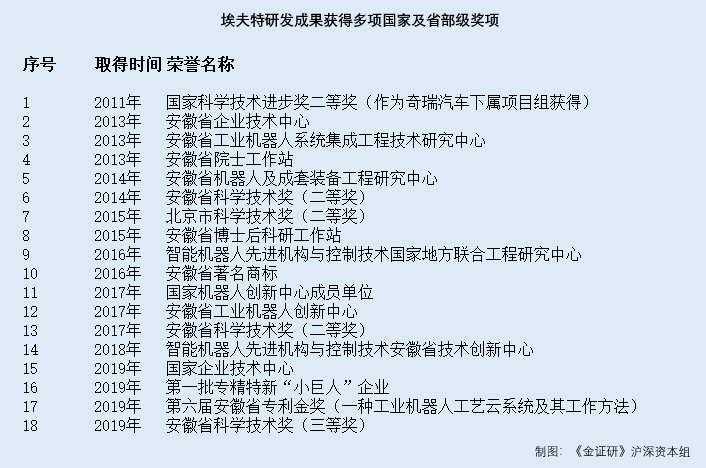

作为机器人行业内少数的从“十一五”到“十三五”均作为项目承担方承担863计划或国家重点研发计划的企业,埃夫特还参与了许多科研项目。截至2020年3月31日,埃夫特主持、承担或参与的国家及省部级科研课题共有32项,其中有18项为2017-2019年参与的。

研发成果方面,2011-2013年,埃夫特连续三年获得发改委财政部和工信部的智能制造装备发展专项。与此同时,埃夫特还主持了工信部国家“高档数控机床与基础制造装备”科技重大专项(04号专项)1项,国家科技重大专项等国家最高级别的高技术领域研发计划。

截至2020年3月31日,埃夫特及其下属子公司共拥有境内外专利217项(其中发明专利36项)及软件著作权20项。埃夫特研发成果获得的国家及省部级奖项共有18项。

需要注意的是,埃夫特的技术也紧随工业互联网潮流,不断提升技术水平。

据《国务院关于深化“互联网+先进制造业”发展工业互联网的指导意见》,中国围绕数控机床、工业机器人、大型动力装备等关键领域,将着力实现智能控制、智能传感、工业级芯片与网络通信模块的集成创新,形成一系列具备联网、计算、优化功能的新型智能装备。

而顺应着工业互联网的潮流,埃夫特通过与物联网、工业互联网、大数据、人工智能技术的结合,推动具有感知、学习、决策和执行能力的智能机器人的发展,构建了新技术平台。如埃夫特的基于云端架构和智能算法的机器人柔性作业技术,已经获得工信部立项,形成技术成果。

四、经营管理能力显效,紧跟人工智能技术趋势前景可期

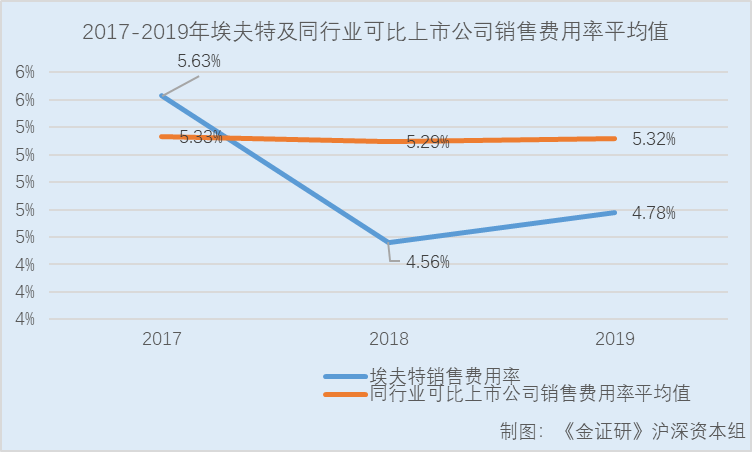

在良好的产品口碑和竞争优势背后,是埃夫特出色的经营管理能力。近年来,埃夫特的销售费用率和资产负债率均低于行业平均水平,经营管理能力突出。

2017-2019年,埃夫特的销售费用率分别为5.63%、4.56%、4.78%。同期,同行业公司埃斯顿的销售费用率分别为7.08%、7.27%、6.76%,新松机器人的销售费用率分别为2.49%、2.60%、3.57%,新时达的销售费用率分别为6.43%、6.01%、5.62%。

根据上述三家同行业可比上市公司的数据可知,2017-2019年,埃夫特同行业公司的销售费用率均值分别为5.33%、5.29%、5.32%。

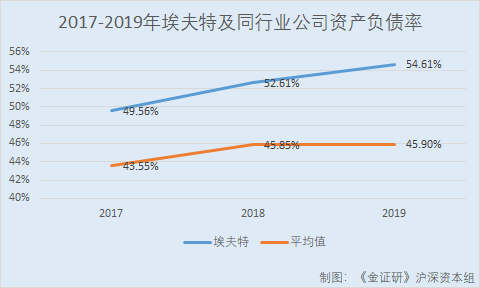

不仅如此,埃夫特的资产负债率也低于行业平均水平。2017-2019年,埃夫特的资产负债率分别为46.46%、42.28%、42.23%。

同期,同行业公司埃斯顿的资产负债率分别为49.56%、52.61%、54.61%,新松机器人的资产负债率分别为28.63%、33.73%、33.89%,新时达的资产负债率分别为52.46%、51.2%、49.19%。

根据上述三家同行业可比上市公司的数据可知,2017-2019年,埃夫特同行业公司的资产负债率均值分别为43.55%、45.85%、45.9%。

为了紧跟国产替代化的潮流,埃夫特针对公司与国外品牌的差距,形成了差异化的发展方向。

在盈利能力方面,埃夫特以通用工业领域作为发展重点,以性能差异化、功能差异化、商业模式差异化,在家具、卫陶、五金、钢结构等细分领域,形成对国外品牌的竞争优势,实现快速追赶,提升盈利能力。

在技术提升方面,埃夫特在汽车工业领域,转化、吸收WFC关键系统技术,开发超柔性制造技术,增加对全球主流车厂影响力;同时逐步导入埃夫特自主工业机器人,形成整机与系统集成方案之间的协同效应,形成对其他国内外竞争对手的优势。

在产业链整合方面,埃夫特依托工业机器人产销量的增长,推动自主核心零部件批量应用,达到控制整机和系统集成成本的目的,形成面向国内外竞争对手的竞争能力。

需要注意的是,人工智能技术最近数年快速发展,国家在“中国制造2025”计划中也明确提出了在工业行业应用智能技术的指导思路。

未来埃夫特也将发展智能喷涂、智能打磨等先进技术,结合人工智能技术,在通用工业形成局部竞争优势,发展、壮大公司应用场景、功能差异化的工业机器人产品及系统解决方案;发展不限车型的超柔性线技术,形成核心竞争力;研究、发展云工业机器人技术,缩短与国外先进水平的差距。