Photo by Leonie on Unsplash

《金基研》慕田/作者 杨起超 时风/编审

汽车产业是国民经济重要的支柱产业。2013年以来,中国的汽车产销量连续十年蝉联全球第一,受此带动,2019年中国汽车零部件行业收入达3.58万亿元。未来随着中国汽车产业的不断发展,以及新能源汽车市场规模的持续提升,汽车零部件生产企业也将迎来新的发展机遇。而江苏嵘泰工业股份有限公司(以下简称“嵘泰股份”)也计划新增产能,开拓更广阔的市场。

作为国内领先的汽车精密压铸件生产企业之一,嵘泰股份的盈利能力可圈可点。在业绩上,其营收、净利润保持稳定增长,毛利率、净资产收益率均高于行业平均水平。同时,其核心产品具有突出的市场竞争优势,市占率逐年走高。此外,嵘泰股份身处产业链中游,行业集群效应形成资源优势,“收获”了一批优质的客户资源,合作稳定且具有可持续性。

一、下游行业需求量巨大,成长空间广阔

下游行业处于产业链末端,直接面向消费者,下游的需求量直接影响到上、中游的生产、销售情况以及利润空间。作为汽车零部件生产商,嵘泰股份的下游行业为汽车整车制造行业,而长期来看,中国的汽车产业发展前景广阔。

一方面,中国汽车产销量多年位居世界首位,汽车制造业规模不断扩张,带动汽车零部件行业稳步增长。

根据汽车工业协会的统计数据,2013-2019年,中国汽车产销量连续十年蝉联全球第一,汽车产销量年均复合增长率分别达4.2%和4.21%。

据工信部数据,2015-2019年,中国汽车产量分别为2,450.33万辆、2,811.9万辆、2,901.5万辆、2,780.9万辆、2,572.1万辆,同期,中国汽车销量分别为2,459.76万辆、2,802.8万辆、2,887.9万辆、2,808.1万辆、2,576.9万辆。

2018年以来,受经济增速放缓等因素影响,中国汽车产销量有所下滑,但仍是全球最大的汽车产销国,占比超过四分之一。

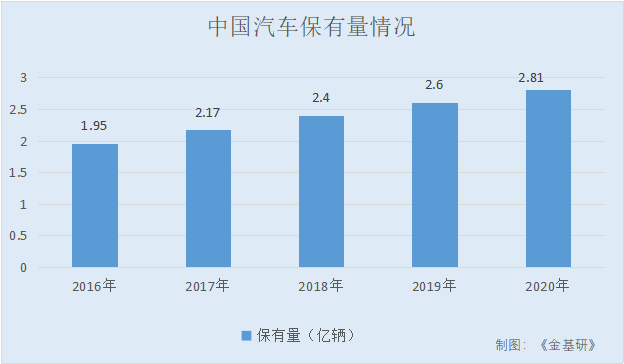

与此同时,中国的汽车保有量水平不断提升,2020年以2.81亿辆“登顶”全球。未来在消费升级趋势带动下,中国汽车保有量将进一步提升,也将进一步增加对汽车零部件的需求。

据前瞻产业院数据,2016-2020年,中国的汽车保有量分别为1.95亿辆、2.17亿辆、2.4亿辆、2.6亿辆、2.81亿辆。

此外,在产业链分工加强的趋势背景下,汽车整车制造业近年来的平稳增长拉动了中国汽车零部件产业的快速发展,汽车零部件市场仍具备增长潜力。

2011-2019年,中国汽车零部件行业的销售收入从19,778.91亿元增长至35,757.7亿元,年均复合增长率高达7.68%,平均增速整体高于汽车销量增速。

值得注意的是,在各项扶持政策和行业技术创新的推动下,中国新能源汽车整体产业取得了跨越式的发展,由起步阶段进入加速阶段,对汽车零部件的需求呈现增长态势。

2014-2019年,中国新能源汽车产量由7.85万辆增长至124.2万辆,年均复合增长率达到73.72%。

综上,中国的汽车制造业位居全球首位,市场规模庞大,在人均汽车保有量持续上升、新能源汽车产业不断发展的背景下,汽车零部件行业仍拥有广阔的发展空间。

搭乘行业发展的“东风”,嵘泰股份近年来的表现可圈可点。

二、主要产品产销率高企,核心产品市占率行业领先

受益于下游行业需求的拉动,嵘泰股份的主营业务收入实现逐年提升,并成功打造出具有市场竞争力的核心产品。

近年来,嵘泰股份的营业务收入主要来源于汽车零部件的销售,收入占比均超过八成。

2017-2019年及2020年上半年,嵘泰股份来自汽车零部件的销售收入分别为6.13亿元、7.7亿元、9.16亿元、3.37亿元,占当期营业务收入的比例分别为89.83%、87.44%、92.48%、87.25%。

受此带动,嵘泰股份的主营业务收入实现稳增。

2017-2019年及2020年上半年,嵘泰股份的主营业务收入分别为6.74亿元、8.61亿元、9.76亿元、3.78亿元。

值得一提的是,不仅收入稳增,嵘泰股份的主要产品汽车零部件的产销率均保持高位,产品需求旺盛。

2017-2019年及2020年上半年,嵘泰股份汽车零部件的产量分别为1,393.65万件、1,405.2万件、1,593.74万件、572.01万件,销量分别为1,312.84万件、1,358.89万件、1,624.92万件、599.91万件。

同期,嵘泰股份汽车零部件的产销率分别为94.2%、96.7%、101.96%、104.88%。

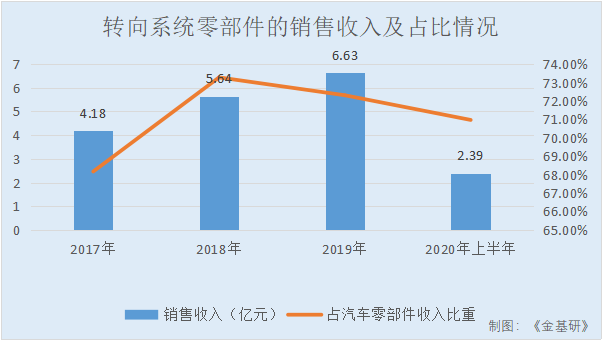

从具体产品来看,嵘泰股份转向系统零部件产品的销售收入逐年提升,收入均超过七成。

2017-2019年及2020年上半年,在汽车零部件中,转向系统零部件的收入分别为4.18亿元、5.64亿元、6.63亿元、2.39亿元,占当期汽车零部件收入的比例分别为68.17%、73.28%、72.31%、70.97%。

值得一提的是,嵘泰股份的核心产品转向器壳体零部件的市场占有率处于行业领先地位。

2017-2019年及2020年上半年,嵘泰股份转向器壳体零部件的销售量分别为306.86万件、405.58万件、415.9万件、164.76万件,同期,中国乘用车销量分别为2,469万辆、2,373万辆、2,144万辆、787.25万辆。

同期,嵘泰股份的核心产品转向器壳体零部件占中国乘用车市场的比例分别为12.43%、17.09%、19.39%、20.93%,逐年走高。

在下游需求拉动下,嵘泰股份的主要产品产销量、销售收入逐年增长,带动主营业务收入持续提升,核心产品市占率呈逐年上升趋势。

三、营收净利稳增ROE“领跑”同行,高成长凸显投资价值

在业绩表现上,嵘泰股份交出了一份令人满意的“答卷”。

2017-2019年及2020年上半年,嵘泰股份的营业收入分别为6.82亿元、8.8亿元、9.91亿元、3.86亿元,2018-2019年分别同比增长29.01%、12.58%。

同期,嵘泰股份实现的净利润分别为0.98亿元、1.15亿元、1.58亿元、0.64亿元,2018-2019年分别同比增长17.24%、37.32%。

2017-2019年及2020年上半年,嵘泰股份经营活动产生的现金流量净额分别为1.42亿元、0.95亿元、2.06亿元、1.61亿元,现金流保持充足。

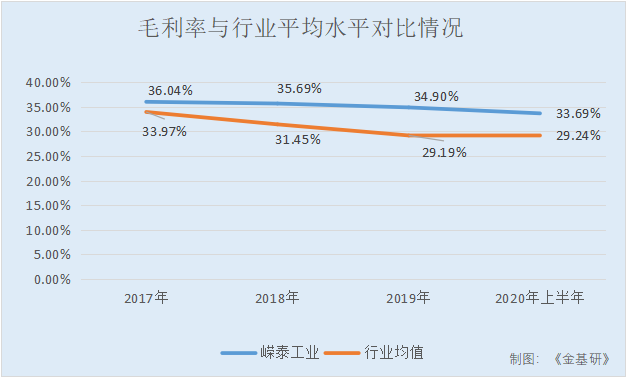

得益于“亮眼”的业绩表现,嵘泰股份的综合毛利率逐年走高,且高于行业平均水平。

2017-2019年及2020年上半年,嵘泰股份的综合毛利率分别为36.04%、35.69%、34.9%、33.69%。

同期,同行业可比上市公司广东文灿压铸股份有限公司(以下简称“文灿股份”)的综合毛利率分别为26.63%、27.53%、23.89%、26.43%;爱柯迪股份有限公司(以下简称“爱柯迪”)的综合毛利率分别为40%、34.23%、33.75%、33.72%;宁波旭升汽车技术股份有限公司(以下简称“旭升股份”)的综合毛利率分别为44.43%、39.65%、34.01%、35.26%;南京泉峰汽车精密技术股份有限公司(以下简称“泉峰汽车”)的综合毛利率分别为24.8%、24.38%、25.13%、21.54%。

2017-2019年及2020年上半年,上述四家同行业可比上市公司的综合毛利率均值分别为33.97%、31.45%、29.19%、29.24%。

一般来说,净资产收益率越高,说明企业盈利能力越强,经营管理水平越高,同时该指标也综合反映了投资报酬的大小,以及未来投资的价值。

值得一提的是,近年来嵘泰股份的净资产收益率均高于同行业可比上市公司平均水平,盈利能力向好。

2017-2019年及2020年上半年,嵘泰股份的净资产收益率分别为11.28%、24.34%、21.18%、6.96%。

同期,同行业可比上市公司文灿股份的净资产收益率分别为13.78%、6.93%、2.94%、1.07%;爱柯迪的净资产收益率分别为20.7%、11.32%、10.07%、3.15%;旭升股份的净资产收益率分别为26.79%、22.26%、13.22%、7.06%;泉峰汽车的净资产收益率分别为9.76%、9.68%、6.35%、1.24%。

2017-2019年及2020年上半年,上述四家同行业可比上市公司的净资产收益率均值分别为17.76%、12.55%、8.15%、3.13%。

营收、净利润保持增长,现金流充裕,毛利率、净资产收益率均高于行业平均水平,强劲的业绩表现,表现出嵘泰股份极佳的成长性,投资价值凸显。

四、持续加大研发投入,18项生产技术夯实产品竞争力

核心技术是企业保持竞争力的重要因素,作为高新技术企业,嵘泰股份高度重视技术研发,将技术研发能力视为增强市场竞争力的核心要素。

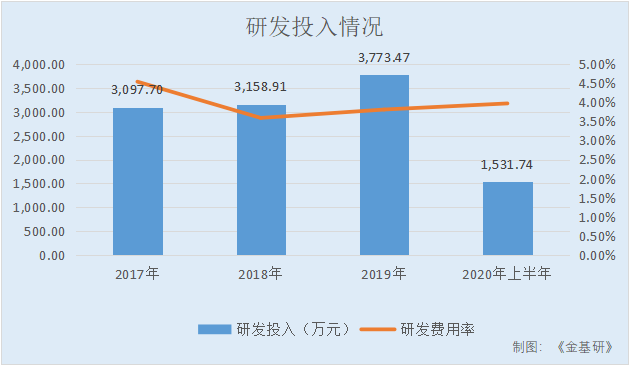

一方面,嵘泰股份不断加大研发投入,各年度研发投入占营业收入比例均超过3%。

2017-2019年及2020年上半年,嵘泰股份投入的研发费用分别为3,097.7万元、3,158.91万元、3,773.47万元、1,531.74万元,占当期营业收入的比重分别为4.54%、3.59%、3.81%、3.97%。

在人才培养方面,经过多年的技术积淀,嵘泰股份培养了一大批高素质的研发人才,建设了一支由材料成型、精密铸造、机械工程等专业的工程技术人员组成的经验丰富、专业背景强、创新能力强、行业技术领先的研发团队。

截至2020年6月30日,嵘泰股份拥有技术人员196名,占员工总数的比例为10.48%。

在研发机构设置上,嵘泰股份设有研发中心,研发中心下辖科研规划组、产品设计组、技术工艺开发组、产品测试组、精密模具设计组、技术档案中心、科技成果转化组等主要职能小组。

基于持续加大的研发投入和高度专业化的技术研发队伍、研发体系,嵘泰股份取得了丰富的研发成果。

截至2020年6月30日,嵘泰股份拥有专利81项,其中发明专利3项,实用新型专利78项。

在生产技术上,嵘泰股份通过自主研发方式,形成了18项运用于产品核心工序、行业领先的生产技术。

其中,包含单件流全自动化加工技术、高度集成化加工刀具技术、强力锪面刀具开发应用技术、精密加工夹具快速换型技术、多重防错加工技术等8项精密机械加工工艺技术;超真空压铸技术、局部挤压压铸技术、组合式压铸件冲切去毛刺技术、高效率自动化压铸岛技术、超低速层流压铸技术等10项压铸工艺技术。

除了自主研发外,嵘泰股份还采取与客户协同研发的合作模式,更好地把握行业趋势及技术研发方向。

基于长期合作积累的经验,嵘泰股份积极参与客户产品的先期研发工作,协同客户参与产品初期工艺优化设计环节,应用计算机辅助设计技术、流道模拟及结构强度分析(CAE)等先进技术,优化改进模具设计方案。以此完善产品结构设计,有效地排除后续生产潜在风险,降低开发成本。

五、跻身全球领先汽车零部件产业链,客户资源优质

企业所处产业链的完整度、有效性,直接关系到企业的成本和效益,是影响企业长远发展的重要因素之一。嵘泰股份是国内领先的汽车精密压铸件生产企业之一,其上游主要为铝锭生产行业,下游为汽车制造业。

值得一提的是,嵘泰股份所处的产业链较为完整、成熟,上下游产业形成产业集群,资源优势明显。

从上游来看,中国的铝锭生产行业市场化程度高企,产品市场供应充足,原材料价格呈下降趋势,有利于嵘泰股份控制生产成本。

数据显示,2019年中国原铝产量达3,504万吨,销量达3,309万吨。

客户资源优势是企业技术水平、质量、管理、服务等综合优势的集中体现。从下游来看,嵘泰股份的客户主要为国内外全球知名汽车零部件供应商,生产经营较为稳定,客户资源优质。

2017年以来,博世集团(以下简称“博世”)、蒂森克虏伯集团(以下简称“蒂森克虏伯”)、威伯科集团(以下简称“威伯科”)、采埃孚集团(以下简称“采埃孚”)、捷成唯科汽车系统(大连)有限公司(以下简称“捷成唯科”)均为嵘泰股份的前五大客户,合作历史悠久,合作关系具有可持续性。

据《美国汽车新闻》发布的2019年全球汽车零部件百强榜排名,嵘泰股份的主要客户博世、采埃孚、蒂森克虏伯分别位列第1名、第5名和第21名,销售规模分别为465.55亿美元、342.29亿美元和118.67亿美元。

从成立至今,嵘泰股份坚持满足客户需求、追求协同发展的经营理念,从产品的前期设计研发、生产、交付直至售后服务为客户提供一站式的全方位服务,不断巩固与客户的战略合作关系。

值得一提的是,因在产品质量、响应速度、成本控制、创新意愿、研发水平等方面表现卓越,嵘泰股份获得了不少客户的“嘉奖”。

其中,嵘泰股份先后获得尼得科盖普美、威伯科和捷成唯科的“优秀供应商奖”、采埃孚的“完美质量奖”、耐世特的“优秀合作伙伴奖”、博世的“优秀供应商奖”和“物流优异表现奖”及“战略供应商奖”。

2019年7月,嵘泰股份获得博世授予的“全球最佳供应商”,在博世43,000家供应商中仅47家获此殊荣,嵘泰股份是中国汽车零配件6家获奖企业之一。

稳定和高质量的供货使嵘泰股份获得了客户认同和市场声誉,提升了其市场开拓能力,使嵘泰股份更易获得原有客户新订单和新客户订单。

如月之恒,如日之升,即将登陆上交所的嵘泰股份,未来前景可期。