Photo by Leonie on Unsplash

《金基研》慕田/作者 杨起超 时风/编审

时至今日,日益严重的全球性能源短缺、气候异常和环境污染等问题,正在向人类敲响“警钟”,开发清洁性的可再生能源势在必行。近年来,以太阳能为代表的可再生能源“异军突起”,太阳能光伏发电行业也迎来发展“风口”。作为行业浪潮中的一叶“扁舟”,明冠新材料股份有限公司(以下简称“明冠新材”)也站在了时代的十字路口。

值得一提的是,明冠新材近年来的表现可圈可点。从业绩上看,其营收、净利润实现逐年增长,净资产收益率高于行业水平;同时,其现金流充裕,“造血”能力增强,持续经营能力向好。从研发实力上看,明冠新材逐年加大研发投入,研发费用率高于行业水平,取得的研发成果“颇丰”。此外,明冠新材所处产业链完整,上游原材料采购价格走低,下游客户优质稳定,未来发展前景广阔。

一、主要产品收入逐年递增,新产品走势良好或成利润增长点

成立于2007年11月30日,明冠新材的主营业务为新型复合膜材料的研发、生产和销售,主要产品为太阳能电池背板。

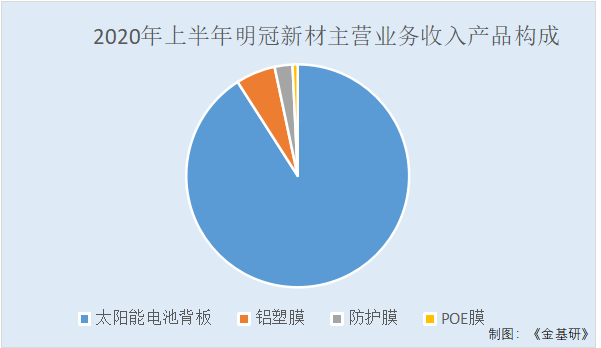

2020年1-6月,明冠新材来自太阳能电池背板、铝塑膜、防护膜、POE膜的收入分别为30,667.56万元、1,936.84万元、869.87万元、249.2万元,占当期主营业务收入的比例分别为90.94%、5.73%、2.58%、0.75%。

长期来看,太阳能电池背板占主营业务收入的比重均超过九成,为明冠新材最主要的产品。

2017-2019年,明冠新材来自太阳能电池背板的收入分别为5.92亿元、8.57亿元、8.84亿元,占当期主营业务收入的比例分别为99.99%、99.2%、94.11%。

除了推动主要产品销售收入逐年增长外,明冠新材依托拥有自主知识产权的配方及生产工艺,陆续开发了铝塑膜、特种防护膜、POE胶膜等产品,不断丰富产品种类,顺应市场需求变化。

值得注意的是,新开发的产品自投入生产以来,销售收入大幅增长,有望成为明冠新材未来的利润增长点。

2017-2019年,铝塑膜实现的收入分别为6.84万元、199.99万元、1,880.78万元,占当期主营业务收入的比例分别为0.01%、0.23%、2%。

2018-2019年,防护膜实现的收入分别为488.99万元、3,213.41万元,占当期主营业务收入的比例分别为0.57%、3.42%。2019年,POE膜实现收入436.69万元。

产品良好的增长趋势,推动明冠新材主营业务收入逐年递增。

2017-2019年,明冠新材的主营业务收入分别为5.92亿元、8.64亿元、9.39亿元。

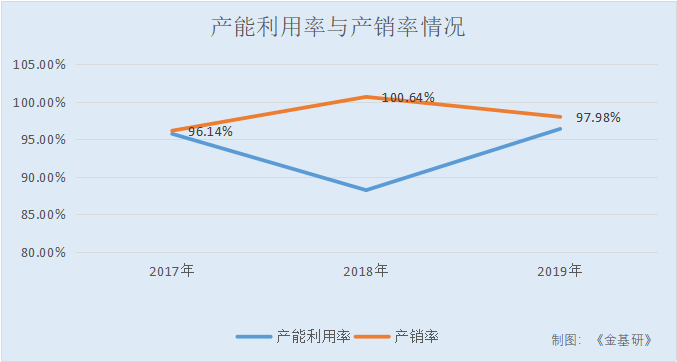

与此同时,主要产品太阳能电池背板的产能利用率、产销率高企,毛利率高于行业平均水平。

2017-2019年,明冠新材太阳能电池背板的产能利用率分别为95.72%、88.22%、96.38%,产销率分别为96.14%、100.64%、97.98%。

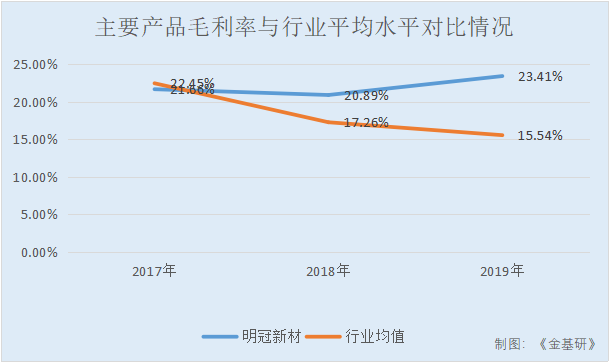

2017-2019年,明冠新材的主要产品毛利率分别为21.66%、20.89%、23.41%,同期,同行业可比公司湖北回天新材料股份有限公司(以下简称“回天新材”)的主要产品毛利率分别为18.91%、13.98%、12.69%,中来光伏新材股份有限公司(以下简称“中来股份”)的主要产品毛利率分别为30.33%、24.45%、21.81%,乐凯胶片股份有限公司(以下简称“乐凯胶片”)的主要产品毛利率分别为13.14%、6.79%、5.67%,苏州赛伍应用技术股份有限公司(以下简称“赛伍技术”)的主要产品毛利率分别为25.51%、19.61%、19.36%,杭州福斯特应用材料股份有限公司(以下简称“福斯特”)的主要产品毛利率分别为24.38%、21.46%、18.16%。

同期,上述5家同行业可比公司的主要产品毛利率均值分别为22.45%、17.26%、15.54%。

近年来,明冠新材的主要产品产能利用率、产销率高企,主要产品毛利率增长态势明显;此外,明冠新材把握市场发展方向,不断开发新产品,主营业务增长态势良好。

二、“十四五”规划最核心行业之一,背板销量全球市占率达13.37%

值得一提的是,明冠新材的主要产品为太阳能电池背板,主要应用于光伏发电行业。

进入21世纪以来,能源需求的日益增长和传统能源的稀缺所形成的“矛盾”越发突出,开发可再生的新能源迫在眉睫。而“太阳能”因其具有清洁性和可再生性,成为替代传统能源的最佳方案之一,太阳能光伏发电行业也迎来“风口”,面临广阔的发展空间。

一方面,光伏发电行业作为国家重点开发的新能源行业之一,在政策扶持力度、补贴规模等方面拥有明显优势。

2020年4月9日,国家能源局发布《关于做好可再生能源发展“十四五”规划编制工作有关事项的通知》,光伏发电行业是“十四五”规划的核心行业之一,国家能源局将继续大力推动光伏行业的技术进步和成本下降,未来太阳能光伏将成为我国多数地区上网电价最低、规模最大的电源。这些都将为光伏行业的发展助力。

另一方面,中国光伏发电行业起步较晚但发展迅速,已成为全球光伏产业发展的主要动力,市场容量巨大,行业前景广阔。

2017年,中国光伏新增并网装机量达到53GW,同比增长超过50%,累计并网装机量高达130.25GW,位居全球首位。2019年,受政策影响,中国光伏新增装机量下滑至30.1GW,同比下降32%,累计光伏装机并网容量超过204.3GW,新增和累计装机容量均为全球第一。

2020年,在未建成的2019年竞价项目、特高压项目,加上新增竞价项目、平价项目等拉动下,预计中国新增光伏市场将恢复性增长。“十四五”期间,随着应用市场多样化以及电力市场化交易、“隔墙售电”的开展,新增光伏装机将稳步上升。

与此同时,基于十几年的发展历程,明冠新材的太阳能电池背板产品获得众多客户的认可,在光伏发电行业牢牢占据一席之地。

在产品质量与性能上,明冠新材的太阳能电池背板产品通过了众多大型光伏组件厂商的质量认证检测,已成为隆基股份、晶澳科技、阿特斯、韩华新能源等大型太阳能组件厂商的重要供货商。

按照每GW组件安装量对太阳能电池背板的需求量为530万平方米测算,2019年中国大陆组件总产量为98.6GW,中国市场对应对太阳能电池背板的需求量为41,806.4万平方米。

而2019年明冠新材的背板产品总销售量为6,804.06万平方米,其中内销量为4,631.32万平方米。根据前述数据估算,明冠新材生产背板约占全球市场份额的13.37%,约占中国市场份额的11.08%。

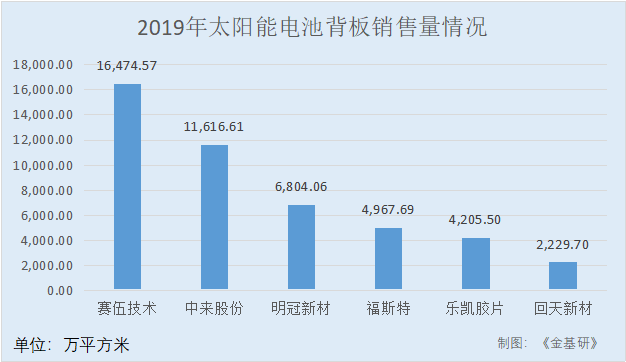

此外,与行业内主要的太阳能背板生产企业相比,明冠新材的太阳能电池背板销售量稳居前三。

2019年,明冠新材的太阳能电池背板销售量为6,804.06万平方米,同期,同行业可比公司赛伍技术、中来股份、福斯特、乐凯胶片、回天新材的太阳能电池背板销售量分别为16,474.57万平方米、11,616.61万平方米、4,967.69万平方米、4,205.5万平方米、2,229.7万平方米。

近年来,太阳能因其清洁性和可再生性,成为替代传统能源的最佳方案之一。在产业重要性日益凸显和政策扶持的双重利好之下,明冠新材未来发展可期。

三、营收净利稳增,ROE高于行业平均水平

搭乘行业“东风”,明冠新材近年来的业绩表现可圈可点,营收、净利润均保持稳定增长,现金流充裕,偿债能力向好。

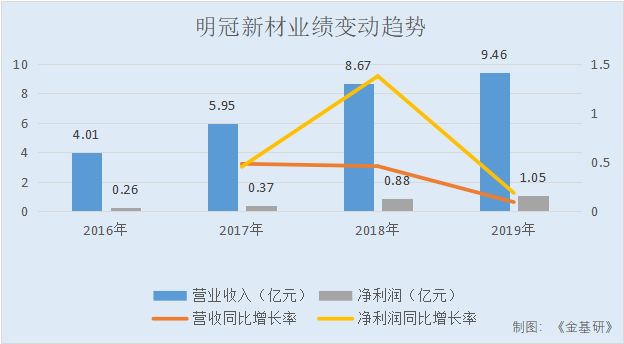

2016-2019年,明冠新材的营业收入分别为4.01亿元、5.95亿元、8.67亿元、9.46亿元,2017-2019年分别同比增长48.22%、45.77%、9.11%。

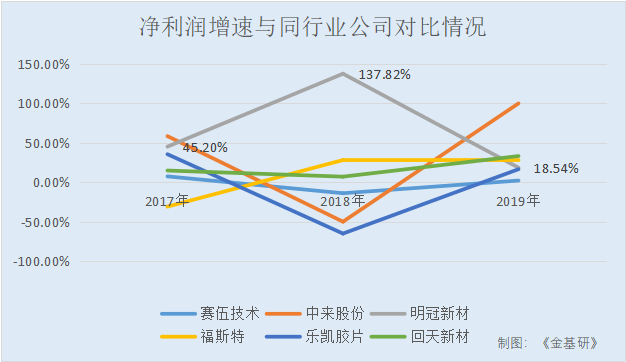

同期,明冠新材实现的净利润分别为0.26亿元、0.37亿元、0.88亿元、1.05亿元,2017-2019年分别同比增长45.2%、137.82%、18.54%。

《金基研》分析同行业可比公司数据注意到,近三年明冠新材的净利润保持增长,相比同行业公司,净利润增速看“稳”。

2017-2019年,同行业可比公司回天新材的净利润增速分别为14.86%、7.07%、33.24%,中来股份的净利润增速分别为58.52%、-50.11%、100.11%,乐凯胶片的净利润增速分别为35.54%、-65.21%、16.52%,赛伍技术的净利润增速分别为7.42%、-13.97%、2.12%,福斯特的净利润增速分别为-30.97%、28.17%、27.33%。

此外,明冠新材现金流及货币资金充裕,长、短期借款大幅减少,资产负债率走低,偿债能力向好。

2017-2019年,明冠新材经营活动产生的现金流量净额分别为0.99亿元、0.49亿元、1.4亿元。同期,货币资金余额分别为1.17亿元、1.13亿元、1.06亿元。

2017-2019年,明冠新材的资产负债率分别为45.1%、45%、38.68%,同期,其短期借款余额分别为5,314.89万元、4,224.09万元、500万元,长期借款余额分别为4,050万元、3,300万元、2,050万元。

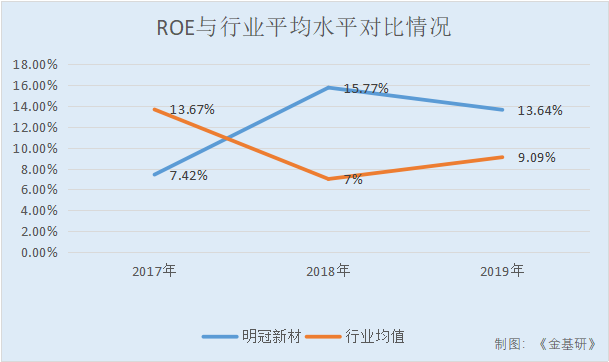

与此同时,2018-2019年明冠新材扣除加权后的净资产收益率显著高于行业平均水平,盈利能力凸显。

2017-2019年,明冠新材的ROE分别为7.42%、15.77%、13.64%,同期,同行业可比公司回天新材的ROE分别为5.43%、5.47%、8.45%,中来股份的ROE分别为20.41%、2.71%、7.05%,乐凯胶片的ROE分别为3.24%、0.18%、0.61%,赛伍技术的ROE分别为28.07%、18.44%、15.6%,福斯特的ROE分别为11.18%、8.2%、13.75%。

同期,上述5家同行业可比公司的ROE均值分别为13.67%、7%、9.09%。

2017年以来,明冠新材营收、净利润实现稳增长,净利润增速表现“稳健”;此外,其现金流、货币资金充裕,长短期借款逐年减少,资产负债率走低,ROE显著高于行业平均水平,具备持续经营能力。

四、研发费用率高于行业均值,核心技术产品收入逐年提升

创新能力体现企业的核心竞争力,是企业发展的“沃土”。作为高新技术企业,明冠新材历来十分重视新技术、新产品的研发工作,取得的研发成果“颇丰”。

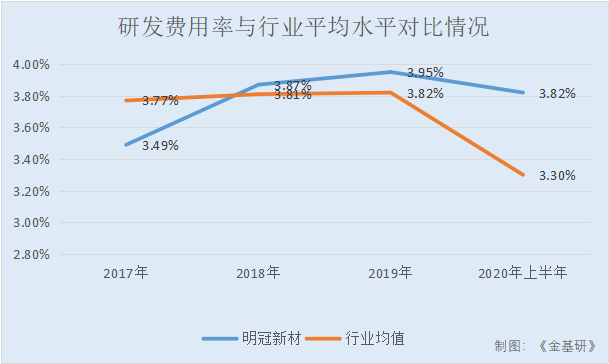

一方面,明冠新材不断加大研发投入,研发费用率高于行业平均水平。

2017-2019年及2020年上半年,明冠新材投入的研发费用分别为2,074.84万元、3,351.19万元、3,732.3万元、1,303.89万元,研发费用率分别为3.49%、3.87%、3.95%和3.82%。

同期,同行业可比公司回天新材的研发费用率分别为4.45%、4.19%、4.9%、3.35%,中来股份的研发费用率分别为3.73%、4.12%、3.5%、3.35%,乐凯胶片的研发费用率分别为3.42%、3.31%、4.09%、3.69%,赛伍技术的研发费用率分别为3.9%、3.68%、3.41%、2.68%,福斯特的研发费用率分别为3.33%、3.73%、3.18%、3.44%。

2017-2019年及2020年上半年,上述5家同行业可比公司的研发费用率均值分别为3.77%、3.81%、3.82%、3.3%。

此外,明冠新材高度重视研发工作,培育了一批高水平专业化的研发管理人员和专业技术人员。截至2020年6月30日,明冠新材研发团队由43名研发人员构成,全部为专职研发人员,研发人员占员工总数的比例为11.78%。

其中,明冠新材拥有核心技术人员6名,分别为闫洪嘉、李涛勇、李成利、徐海燕、纪孝熹、张曙光,上述人员均为拥有多年从业经验,具有较强专业背景,是明冠新材新产品、新技术研发的骨干力量。

另一方面,基于不断加大的研发投入和高度专业化的技术研发队伍,明冠新材取得了丰富的研发成果。

截至2020年6月30日,明冠新材共拥有专利权108项,其中发明专利26项;获得了江西省科学技术进步二等奖、江西省科学技术进步三等奖以及江西省宜春市科学技术进步一等奖等多项荣誉。

此外,经过多年的研发积累,明冠新材形成了具有自主知识产权的核心技术体系,其主要包括功能性高分子薄膜研制技术、特种粘合剂开发技术、材料界面处理技术、材料光学设计技术、精密涂布复合技术和功能性材料分散技术等。在薄膜基材和胶粘剂制备、材料表面处理以及涂布复合工艺方面形成了其核心能力,增强了比较优势和市场竞争力。

凭借独有的核心技术体系,明冠新材核心技术产品贡献的收入逐年提升,在其营业收入中的比重接近100%。

2017-2019年及2020年上半年,明冠新材核心技术产品的销售收入分别为5.92亿元、8.64亿元、9.39亿元、3.37亿元,占当期营业收入的比重分别为99.58%、99.69%、99.28%、98.72%。

以优秀人才“托底”,不断加大研发投入,明冠新材形成了良好的自主创新能力和研究开发能力,为其经营业绩的持续增长提供了有力保障。

五、上游原材料价格走低,下游客户资源优质

企业所处产业链的完整度、有效性,直接关系到企业的成本和效益,是影响企业长远发展的重要因素之一。

值得一提的是,中国的光伏发电产业链较为完整,光伏制造处于世界领先水平。

光伏发电产业链上游为原材料行业,包括生产电池片的硅料、硅棒等,生产背板用的氟膜、PET基膜等;中游包括太阳能电池组件,以及安装系统支架、逆变器等;下游为应用系统环节。

2019年,中国硅片产量134.6GW,同比增长25.7%;电池片产量108.6GW,同比增长27.8%;组件产量98.6GW,同比增长17%。中国光伏产品的国际市场不断拓展,在传统欧美市场与新兴市场均占主导地位。同时,光伏制造的大部分关键设备已实现本土化并逐步推行智能制造,在世界上处于领先水平。

而身处光伏发电产业链中游的明冠新材,同样受益于此。

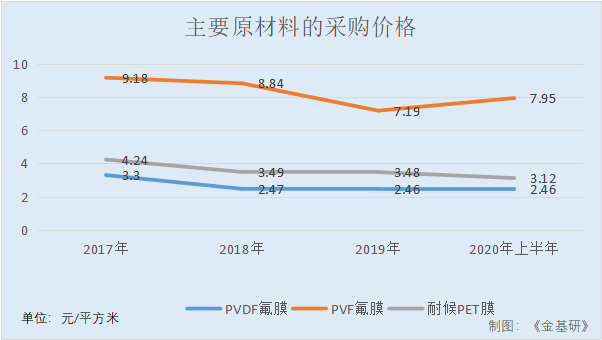

一方面,上游行业生产技术逐步提升,原材料价格呈逐年下降趋势,带动明冠新材主要产品的单位成本逐年下滑,有利于控制生产成本。

2017-2019年及2020年上半年,明冠新材采购的原材料主要为PVDF氟膜、PVF氟膜、PET基膜、耐候PET膜、聚烯烃粒子,其中,PVDF氟膜的采购价格分别为3.3元/平方米、2.47元/平方米、2.46元/平方米、2.46元/平方米,PVF氟膜的采购价格分别为9.18元/平方米、8.84元/平方米、7.19元/平方米、7.95元/平方米,耐候PET膜的采购价格分别为4.24元/平方米、3.49元/平方米、3.48元/平方米、3.12元/平方米。

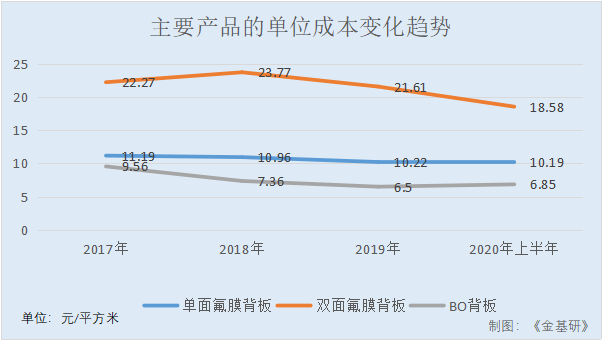

同期,明冠新材主要产品单面氟膜背板的单位成本分别为11.19元/平米、10.96元/平米、10.22元/平米、10.19元/平米,双面氟膜背板的单位成本分别为22.27元/平米、23.77元/平米、21.61元/平米、18.58元/平米,BO背板的单位成本分别为9.56元/平米、7.36元/平米、6.5元/平米、6.85元/平米。

另一方面,由于具有高性能和高性价比的特点,明冠新材生产的太阳能电池背板逐步为越来越多的组件企业认可,目前,明冠新材在产业链下游积聚的客户群体主要为全球范围内的大型光伏组件企业。

2017-2019年及2020年上半年,明冠新材对前五大客户的销售收入分别为4.13亿元、5.36亿元、5.3亿元、2.27亿元,占当期销售总额的比例分别为69.46%、61.86%、56.08%、66.4%。

需要注意的是,由于光伏组件有25年的运行需求,需要大企业提供品质保障,大企业的品牌、技术、市场优势更明显,因而下游行业的集中度也较高,明冠新材客户集中度较高的情况符合行业发展特点。

在未来发展上,明冠新材将基于在太阳能电池背板领域所形成的技术及市场优势,不断挖掘新材料、新能源领域的业务发展机会,持续投入人力、物力及资金于各类新型复合膜材料的研发领域,丰富产品结构,提升产品技术优势,增强整体竞争力,力争成为引领行业发展的一流新型复合膜材料研发和生产企业。