《金基研》远止/作者 杨起超 时风/编审

“十四五”规划纲要一出,作为“新基建”的七大领域之一的“5G”再度成为热门话题之一。近期,北京、天津、湖北、浙江、安徽等近20省份出台地方“十四五”规划纲要,明确未来五年5G建设目标,加速推进大数据中心、工业互联网等一批重大项目建设。根据中国信通院统计,在多重政策红利催化下,2021年新基建预计投资约为1.78万亿元,整个“十四五”时期投资预计约为10.53万亿元。天津津荣天宇精密机械股份有限公司(以下简称“津荣天宇”)运用于电气领域、汽车领域的精密金属零部件,作为关键基础设施建设的基础,面临良好的产业发展态势。

搭乘下游行业的“东风”,津荣天宇营收净利润保持增长,ROE高于同行可比公司均值,综合毛利率稳增。值得注意的是,津荣天宇采用了创新的业务模式,使其在研发技术上贴合需求创新突破,并坐拥全球高端客户资源。

一、金属制品行业发展稳健,下游电气行业市场需求量巨大

在早期,金属零部件制造行业由欧美、日本等发达国家企业占据了垄断地位。而随着中国工业技术的迅速发展以及行业结构的不断优化调整,下游行业对金属产品需求迅速增长,金属零部件行业在规模或技术方面均得到了快速的发展。

2019年,我国规模以上工业企业金属制品新产品销售收入达到6,278.47亿元,2013-2019年期间年均复合增长率达到12.68%,呈现稳步攀升的态势。

观其下游行业需求,金属零部件应用范围十分广阔,涵盖电气、汽车、航天飞机、军工机械等各个领域。津荣天宇目前生产的精密金属部品主要应用于电气和汽车领域,市场需求呈稳步增长趋势。

其中,津荣天宇近年来在电气领域的产品的营业收入逐年攀升,电气精密部品的营业收入占主营业务收入比例超四成。

2018-2020年,津荣天宇电气精密部品的营业收入分别为3.48亿元、3.53亿元、4.16亿元;占主营业务收入的比例分别为40.46%、40.56%、42.12%,系津荣天宇2020年占比最高的产品类型。

在电气精密部品领域,津荣天宇生产的电气精密部品具体应用于中低压配电设备和工业自动化控制设备,且津荣天宇的主要客户均是全球中低压配电及工业自动化领域的行业领先者。因此,中低压电气设备和工业自动化控制设备的行业发展情况对津荣天宇所在行业产品需求影响巨大,系津荣天宇电气领域的下游行业。

而近年来,津荣天宇在电气方面的下游行业需求量巨大,成长空间广阔。

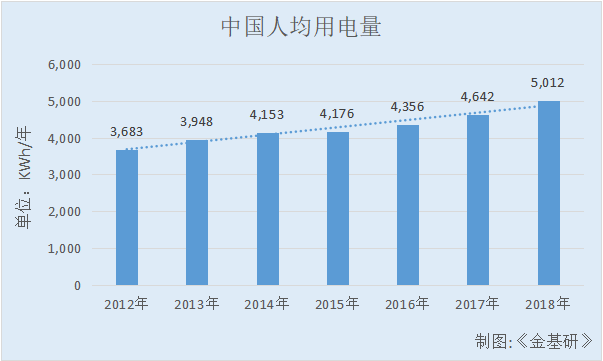

2012-2018年期间,中国人均用电量分别为3,683KWh/年3,948KWh/年4,153KWh/年4,176KWh/年4,356KWh/年4,642KWh/年5,012KWh/年,长期维持增长趋势。

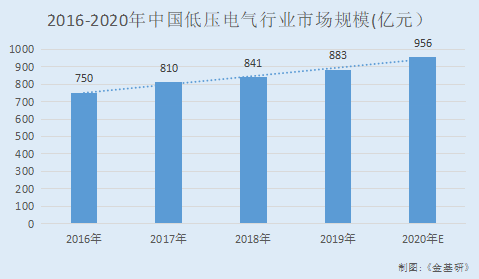

从低压电气行业上看,中国低压电气行业近年平稳发展,2012-2018年,行业总产值整体保持较快增长,年复合增长率约为5.7%,产销率保持在95%左右,行业供求总体保持平衡。

未来随着智能电网、新能源汽车、5G等行业快速发展,人们对低压电气产品的综合性能将有更高的要求,产品需求结构不断变化,中高端的低压电气产品需求不断增长,低压配电设备行业的工业总产值与销售收入将不断上升。

从中压电气行业上看,智能化自动化的中压配电设备在智能电网、关键基础设施建设过程中被大量运用,以提高能源使用效率,降低能耗,减少碳排放量。

2020年3月以来,中央政治局常委会会议提出加快数据中心等新型基础设施建设进度,中央部署的“新基建”涉及大数据中心、工业互联网5G网络、新能源汽车充电桩、特高压等七个领域,都与电气技术相关。在政府的大力推动下,中压配电及能源设备精密部品需求旺盛。

从工业自动化行业来看,津荣天宇生产的工业自动化精密部品,广泛应用于各种智能机器控制、过程自动化及数据中心得安全持续运维。。

近年来,我国发展机器控制自动化设备行业的政策不断出台,为工业自动化行业发展提供了有力的政策支持。且随着我国人力成本逐渐上升,制造业企业对设备进行自动化改造十分迫切;数控机床、机器人等机器控制及过程自动化设备的快速发展,支撑工业自动化行业稳步增长。

根据赛迪顾问发布的《2019-2021年中国工业控制市场预测与展望数据》,预计2019-2021年,中国工控市场将保持年均12%以上的快速增长,到2021年,市场规模有望达到2,600亿元。

综上所述,津荣天宇下游的中低压配电及工业自动化领域的行业景气度高,未来需求将扩大。

二、营收净利润保持增长,“造血”能力增强高于同行业均值

财务指标稳健与否,是衡量企业发展的重要因素之一。业绩方面,津荣天宇近年来营收稳步增长,净利润增速不断提升。

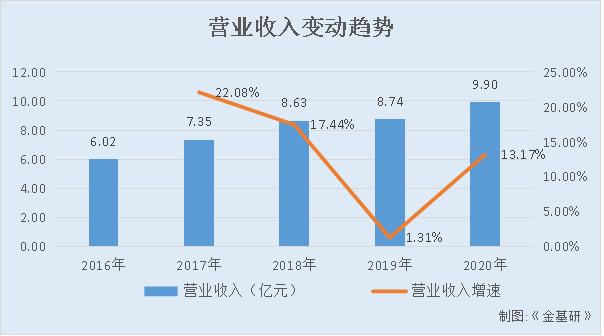

2016-2020年,津荣天宇的营业收入分别为6.02亿元、7.35亿元、8.63亿元、8.74亿元、9.9亿元,2017-2020年分别同比增长22.08%、17.44%、1.31%、13.17%。

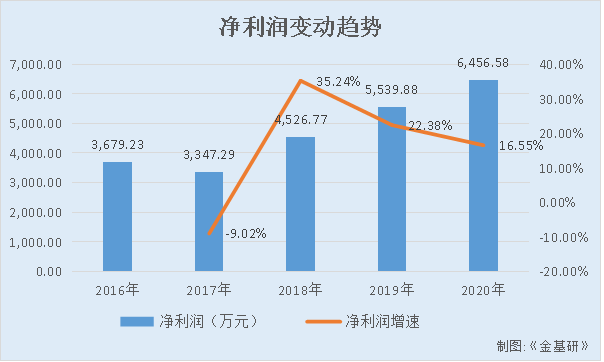

同期,津荣天宇的净利润分别为3,679.23万元、3,347.29万元、4,526.77万元、5,539.88万元、6,456.58万元,2017-2020年分别同比增长-9.02%、35.24%、22.38%、16.55%。

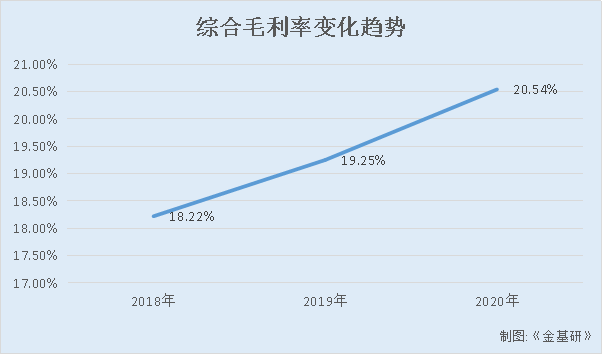

另外,近年来,津荣天宇的综合毛利率、经营活动产生的现金流量净额整体呈稳步增长态势。

2018-2020年,津荣天宇的综合毛利率分别为18.22%、19.25%、20.54%。

2018-2020年,津荣天宇经营活动产生的现金流量净额分别为3,660.41万元、3,449.36万元、8,358.98万元。

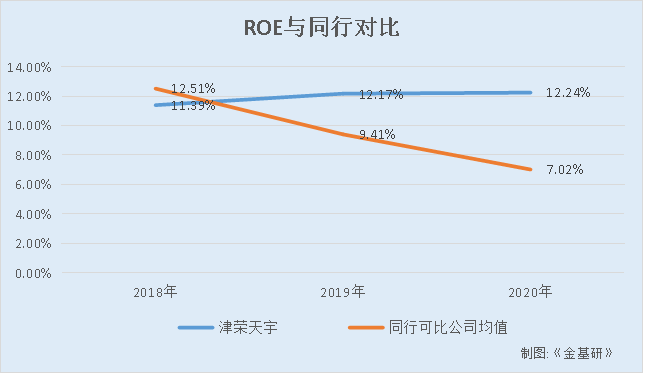

不仅如此,近两年津荣天宇的ROE走高,且高于同行业可比公司均值。

2018-2020年,津荣天宇的扣非后加权平均净资产收益率分别为11.39%、12.17%、12.24%。

对比同行,据津荣天宇签署日期为2021年4月20日招股说明书(以下简称“招股书”),津荣天宇的同行业可比公司为天津锐新昌科技股份有限公司(以下简称“锐新科技”)、华达汽车科技股份有限公司(以下简称“华达科技”)、合肥常青机械股份有限公司(以下简称“常青股份”)、祥鑫科技股份有限公司(以下简称“祥鑫科技”)。

2018-2020年,锐新科技的扣非后加权平均净资产收益率分别18.28%、16.82%、9.68%;祥鑫科技的扣非后加权平均净资产收益率分别20.83%、15.05%、8.42%;常青股份的扣非后加权平均净资产收益率分别3.11%、0.07%、2.97%。

另外,2018-2019年,华达科技的扣非后加权平均净资产收益率分别7.83%、5.69%。截至2021年4月21日,华达科技2020年的扣非后加权平均净资产收益率并未披露。因此下述计算2020年津荣天宇的同行业上市公司扣非后加权平均净资产收益率均值时,剔除华达科技进行计算。

上述4家津荣天宇的同行业上市公司的扣非后加权平均净资产收益率均值分别为12.51%、9.41%、7.02%。

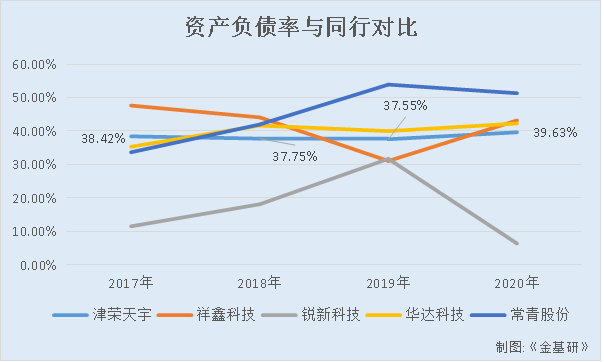

与此同时,近年来,津荣天宇的资产负债率处于行业中低位。

2017-2020年,津荣天宇的资产负债率分别为38.42%、37.75%、37.55%、39.63%。同期,同行业可比公司祥鑫科技的资产负债率分别为47.64%、44.1%、31.06%、43.19%;同行业可比公司华达科技的资产负债率分别为35.3%、41.66%、39.99%、42.27%;同行业可比公司锐新科技的资产负债率分别为11.49%、18.09%、31.68%、6.35%;同行业可比公司常青股份的资产负债率分别为33.66%、41.97%、53.92%、51.33%。

可见,2020年津荣天宇的资产负债率仅次于锐新科技。

三、研发费用率逐年走高,核心技术收入占比最高达九成

有别于其他同行业公司,津荣天宇创新了一套以精密模具研发平台为支撑,以“技术引领”和“服务导向”驱动研发创新及产品升级,深度融合全球战略客户的业务模式。

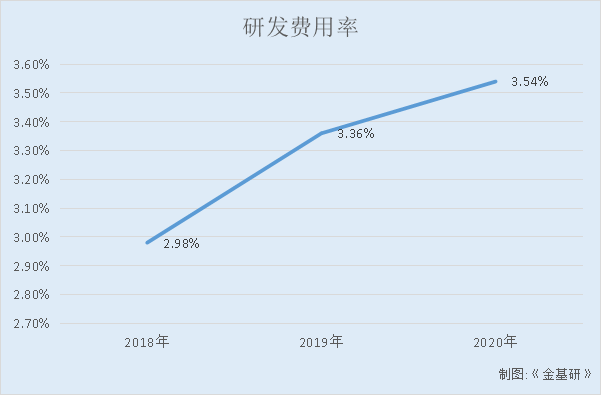

近年来,津荣天宇不断加大研发投入,研发费用占当期营业收入的比重逐年递增,并成为了高新技术企业。

据招股书披露,截至2019年12月31日,津荣天宇拥有研发人员103名,占公司人员总数的10.28%;其中,5名为核心技术人员。

2020年10月28日,津荣天宇取得了天津市科学技术局、天津市财政局、国家税务总局、天津市税务局八颁发的高新技术企业证书。

2018-2020年,津荣天宇投入的研发费用分别为2,570.08万元、2,938.9万元、3,500.43万元,占当期营业收入的2.98%、3.36%、3.54%。

此外,截至2021年4月20日,津荣天宇在电气领域正在从事的研发项目包括“灭弧室模内冲铆一体自动化技术”等4项,汽车领域正在从事的研发项目包括“汽车底盘高强度钢板多曲面成型技术项目”等6项。

在专利成果方面,截至2021年4月20日,津荣天宇及其子公司已获得发明专利15项,实用新型专利103项,并有多项申请中专利。

在研发模式方面,津荣天宇协同客户建立了新技术创新研发体系。津荣天宇凭借其核心管理与技术团队多年的产业经验,构建了一套行业领先的集模具研发、产品开发、实验检测以及协同客户进行 QVE 或 VA/VE 改进的新技术创新研发体系,与主要核心客户开展同步产品技术研发和样品试作,共同确定产品工艺技术改进方案,不断提升研发契合度和研发成果转换率,不断增强与战略客户相互粘性与协同度。

值得一提的是,津荣天宇以核心技术为基础,积极推进核心技术的成果转化,快速形成基于核心技术的产品,并产生销售收入。

2018-2020年,津荣天宇来自核心技术产品的销售收入分别为7.8亿元、7.82亿元、8.69亿元,占主营业务收入的比重分别为90.37%、89.46%、87.8%,处于很高的水平。

四、创新的客户融合业务模式,坐拥施耐德、ABB等高端客户资源

津荣天宇的产品涵盖电气和汽车两大领域,而津荣天宇与这两大领域中的巨头和百强企业保持长期的合作关系,并获得了客户和行业的高度认可。

在电气方面,津荣天宇与施耐德、ABB和西门子等全球领先的电力电气巨头稳定合作,产品最终应用于轨道交通和基础设施、智能楼宇、大型工业企业电力设施等领域;在汽车方面,津荣天宇与东海橡塑、电装、丰田纺织、丰田合成及采埃孚-天合等全球汽车零部件供应商百强企业合作,最终产品广泛应用于丰田、本田、日产、大众、通用等知名汽车品牌。

2019年,津荣天宇获得“施耐德全球生产型最佳供应商”,成为第一家获此殊荣的中国供应商,2018年获得“施耐德全球最佳品质奖”。津荣天宇现为世界五百强和电气巨头——施耐德的全球核心供应商。

而在汽车部品领域,津荣天宇主要服务于日系、德系车的一级跨国供应商,公司连续多年获得东海橡塑“优秀供应商奖”,电装“海外最佳供应商奖”,2019年获得丰田纺织“海外贡献奖”。

这得益于,津荣天宇采用了深度融合全球战略客户的业务模式,具体内容为跟踪客户并同步构建覆盖全球的网络工厂体系;与核心客户高层定期互访;与核心客户研发中心开展同步产品技术研发和多次样品试作、试验、验证等。

在该模式的实施下,津荣天宇形成了以天津辐射环渤海、嘉兴辐射长三角、东莞辐射珠三角,武汉辐射华中的国内区域布局,部分高端产品已出口至欧洲及北美等地区,并在泰国及印度分别布局了子公司进一步开拓东南亚及印度市场。

值得注意的是,深度融合全球战略客户的业务模式不仅让原有的客户不断从其内制工厂或非核心供应商处向核心供应商转移集中,更促进了津荣天宇对下游新客户的拓展。

上述表明,津荣天宇具有较强的高端客户资源优势,未来的持续盈利能力可期。

五、募资达2亿元用于扩张饱和产能,促进业务多方面创新

近年来,津荣天宇的产能利用率相对饱和,产销率达九成以上。

根据行业惯例及津荣天宇主营业务特点,一般用生产工艺核心环节之冲压和焊接的产能利用率反映公司整体的产能利用率。

2018-2020年,津荣天宇冲压设备的产能利用率分别为95.78%、95.58%、96.17%;焊接设备的产能利用率分别为97.08%、98.2%、95.5%。

从产销率上看,按产品分类,津荣天宇的主要产品分为电气类和汽车类。

2018-2020年,津荣天宇电气类产品的产量分别为10.7亿件、11.5亿件、11.92亿件,销量分别为9.76亿件、10.15亿件、11.39亿件,产销率分别为91.2%、88.26%、95.56%。

同期,津荣天宇汽车类产品的产量分别为1.29亿件、1.28亿件、1.42亿件,销量分别为1.26亿件、1.24亿件、1.3亿件,产销率分别为98.15%、96.46%、91.44%。

可见,近年来,津荣天宇的产能利用率均超95%,产能相对饱和。而产销率除2019年的电气类产品产销率为88.26%以外,其余年份产销率均在九成以上。

此番上市,津荣天宇拟募集资金2.93亿元,分别用于“精密部品智能制造基地项目”、“研发中心建设项目”及“补充流动资金”。

其中,“精密部品智能制造基地项目”拟使用募集资金2亿元,将引进先进生产设备,新建精密冲压、机加工及钣金等生产线,扩大电气及汽车领域精密部品生产规模,项目达成后,预计将为公司新增年销售收入45,015.58万元,新增年净利润4,533.08万元。

而“研发中心建设项目”拟使用募集资金5,232.15万元,旨在为津荣天宇将来进一步提升前沿精密金属模具及部品制造技术提供创新研究平台,进一步提升津荣天宇现有的技术研发水平,丰富津荣天宇的产品和业务体系,深化与现有战略性客户的合作关系,同时全力拓展海内外市场和新的优质客户,从而有效提升企业的经营规模及综合竞争力。

研发中心建成后,津荣天宇将主要开展10个研发项目,重点研究精密金属制造工艺核心技术开发、新产品制造工艺设计与优化、关键金属零部件的工业自动化升级等方面技术,项目最终帮助津荣天宇实现产品质量提升及精益智能化制造,从而为津荣天宇大规模自动化生产提供有力的技术支持。

综上所述,本次募集资金的投向对津荣天宇主营业务发展具有重要贡献,对其经营战略具有积极影响、对业务创新创造创意性具有有力支持。