《金基研》云灵/作者 杨起超 时风/编审

现代物流业是现代社会化大生产和专业化分工不断发展的产物,在国民经济和地区经济中具有基础性作用和带动性作用。有色金属则不仅是重要的战略物资、重要的生产资料,而且是生活中不可缺少的消费品原材料,在基建、汽车、飞机、高铁、芯片、5G基站、军工等行业中均有用途,也是重要的投资品种。因此,不论是现代物流业、专业第三方有色金属物流行业还是多式联运行业,都具备良好的市场前景及潜力。

身为有色金属产业的专业第三方物流仓储综合服务提供商,广东炬申物流股份有限公司(以下简称“炬申股份”)近年来发展迅速,业绩和盈利水平保持增长。成立以来,炬申股份以一站式多式联运及直运运输服务为核心,主营业务突出,主营业务收入在营收中的占比已连续三年达100%,且其运输业务的运量及仓储业务的吞吐量也大幅增加。合作客户方面,炬申股份主要客户行业地位显著,其与大型客户的业务合作关系不断加深,客户粘性强,综合竞争力凸显。

一、经济持续增长奠定快速发展基础,物流业市场容量庞大需求旺盛

现代物流业是现代社会化大生产和专业化分工不断发展的产物,在国民经济和地区经济中具有很强的基础性作用和带动性作用,其发展程度是衡量一国现代化程度和国际竞争力强弱的重要标志之一。

从目前经济结构来看,社会专业化分工导致不同行业之间相互支撑、相互依赖,现代物流业的长远发展依托于社会经济的繁荣程度。

一方面,经济持续增长是物流行业得以快速发展的基础,而过去的经济高速增长为物流企业的快速发展奠定了基础。

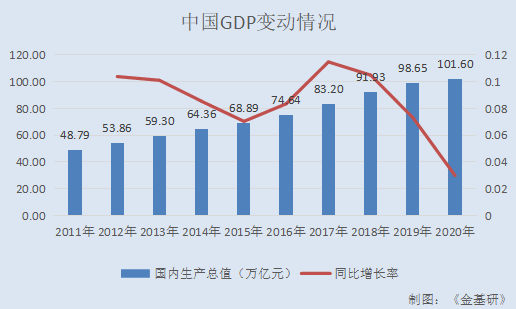

据国家统计局数据,2011-2020年,中国GDP分别为48.79万亿元、53.86万亿元、59.3万亿元、64.36万亿元、68.89万亿元、74.64万亿元、83.2万亿元、91.93万亿元、98.65万亿元、101.6万亿元,2012-2020年分别同比增长10.38%、10.1%、8.53%、7.04%、8.35%、11.47%、10.49%、7.31%、2.99%。

另一方面,随着GDP的增长,中国贸易的进出口总值也相应得到增长,同时拉动了物流运输需求的增长。

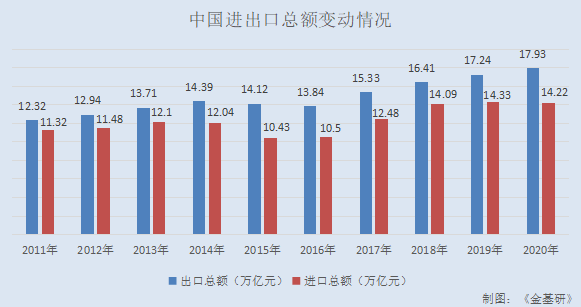

据国家统计局数据,2011-2020年,中国出口总额分别为12.32万亿元、12.94万亿元、13.71万亿元、14.39万亿元、14.12万亿元、13.84万亿元、15.33万亿元、16.41万亿元、17.24万亿元、17.93万亿元。

同期,中国进口总额分别为11.32万亿元、11.48万亿元、12.1万亿元、12.04万亿元、10.43万亿元、10.5万亿元、12.48万亿元、14.09万亿元、14.33万亿元、14.22万亿元。

政策上,国家发改委等24个部门联合出台的《关于推动物流高质量发展促进形成强大国内市场的意见》中提出,物流业发展的贡献不仅在于行业企业本身创造的税收、就业等,更在于支撑和促进区域内各相关产业产生更多的税收和就业,有力推动区域经济较快增长。

同时相关政策也明确提出,要把推动物流高质量发展作为当前和今后一段时期改善产业发展和投资环境的重要抓手,培育经济发展新动能的关键一招,以物流高质量发展为突破口,加快推动提升区域经济和国民经济综合竞争力。鼓励围绕“一带一路”建设、京津冀协同发展、长江经济带发展、粤港澳大湾区建设、长三角一体化发展等重大战略实施,推动国家网络物流枢纽网络建设,促进区域内和跨区域物流活动组织化、规模化、网络化运行,而这也将进一步促进区域内及跨区域经济活动的发展。

因此,在中国经济转型升级战略下,为维持经济持续蓬勃发展及促进经济转型顺利开展,充当重要推动力的现代物流行业具有广阔的市场前景。

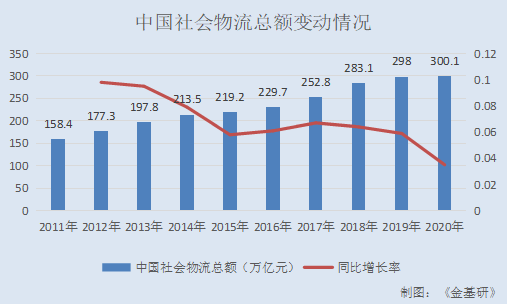

事实上,随着社会经济的快速发展以及工业生产方式、广大民众消费习惯的变革,现代物流行业呈现出需求持续增长的趋势。2011年,中国社会物流总额仅158.4万亿元。到2020年,中国社会物流总额已突破300万亿元大关。

据中国物流信息中心数据,2011-2020年,中国社会物流总额分别为158.4万亿元、177.3万亿元、197.8万亿元、213.5万亿元、219.2万亿元、229.7万亿元、252.8万亿元、283.1万亿元、298万亿元、300.1万亿元。按可比价格计算,2012-2020年分别同比增长9.8%、9.5%、7.9%、5.8%、6.1%、6.7%、6.4%、5.9%、3.5%。

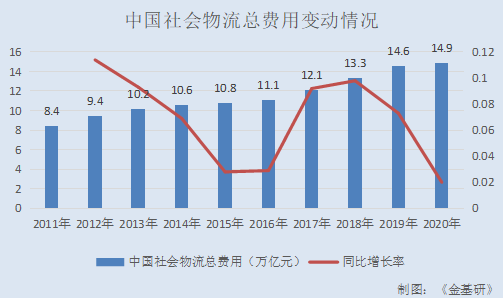

物流行业在需求旺盛的情况下,中国社会物流总费用规模也不断扩大。

2011-2020年,中国社会物流总费用分别为8.4万亿元、9.4万亿元、10.2万亿元、10.6万亿元、10.8万亿元、11.1万亿元、12.1万亿元、13.3万亿元、14.6万亿元、14.9万亿元,2012-2020年分别同比增长11.4%、9.3%、6.9%、2.8%、2.9%、9.2%、9.8%、7.3%、2%。

不难看出,中国整体物流行业还处于一个上升阶段,而庞大的市场容量及快速增长的市场需求,将进一步推动物流行业的发展。而所处行业体量庞大且稳定增长,也为炬申股份业绩快速增长奠定了坚实的基础。

二、ROE总体呈上升趋势,盈利能力突出

自成立以来,炬申股份一直专注于有色金属物流领域,近年来的业绩和盈利水平保持增长态势。

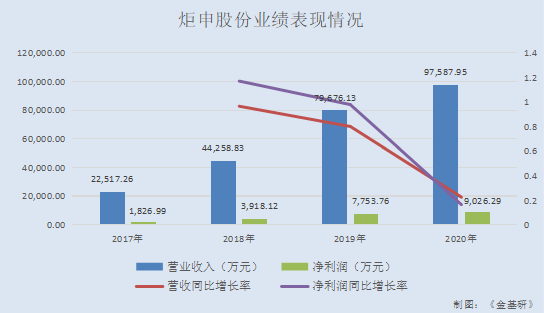

据东方财富Choice数据,2017-2020年,炬申股份实现的营业收入分别为2.25亿元、4.43亿元、7.97亿元、9.76亿元,2018-2020年分别同比增长96.56%、80.02%、22.48%。

同期,炬申股份实现的净利润分别为1,826.99万元、3,918.12万元、7,753.76万元、9,026.29万元,2018-2020年分别同比增长116.93%、97.89%、16.41%。

可见,过去的2020年,即便是受新冠疫情及疫情防控政策的影响,炬申股份业绩仍保持正增长。

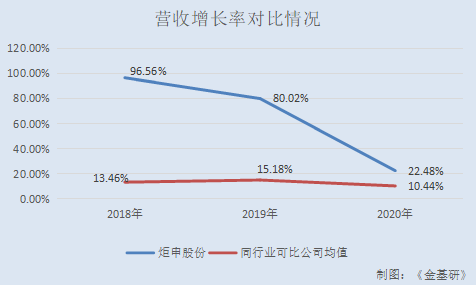

相比之下,炬申股份的营业收入依旧表现亮眼。

据东方财富Choice数据,2018-2020年,同行业可比上市公司三羊马(重庆)物流股份有限公司(以下简称“三羊马”)的营业收入同比增长率分别为5.68%、10.94%、-5.7%;新疆天顺供应链股份有限公司(以下简称“天顺股份”)的营业收入同比增长率分别为-6.74%、26.51%、-5.71%;厦门象屿股份有限公司(以下简称“厦门象屿”)的营业收入同比增长率分别为15.11%、16.41%、32.23%;中储发展股份有限公司(以下简称“中储股份”)的营业收入同比增长率分别为44.98%、18.65%、20.96%。

截至2021年4月19日,同行业可比上市公司广州市粤储物流股份有限公司(以下简称“粤储物流”)、广东宏川智慧物流股份有限公司(以下简称“宏川智慧”)均未披露2020年业绩。2018-2019年,粤储物流的营业收入同比增长率分别为12.53%、-3.48%;宏川智慧的营业收入同比增长率分别为9.2%、22.07%。

2018-2020年,上述6家同行业可比上市公司的营业收入同比增长率均值分别为13.46%、15.18%、10.44%。

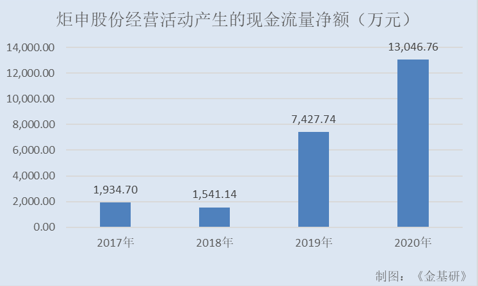

与净利润水平相匹配,炬申股份经营活动产生的现金流量净额大幅增长,现金流充裕。

据东方财富Choice数据,2017-2020年,炬申股份经营活动产生的现金流量净额分别为1,934.7万元、1,541.14万元、7,427.74万元、13,046.76万元。

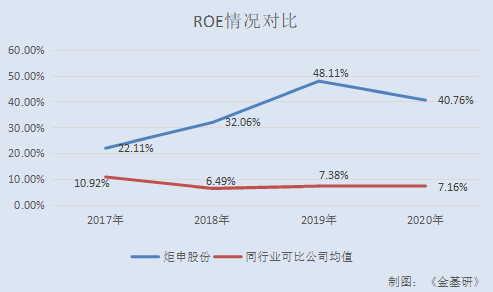

与此同时,炬申股份ROE总体呈上升趋势。

2017-2020年,炬申股份扣非后加权平均净资产收益率分别为22.11%、32.06%、48.11%、40.76%。

2017-2020年,同行业可比上市公司三羊马的扣非后加权平均净资产收益率分别为33.93%、12.21%、15.48%、11.94%;天顺股份的扣非后加权平均净资产收益率分别为7.54%、1.08%、4.47%、5.33%;厦门象屿的扣非后加权平均净资产收益率分别为4.35%、2.45%、9.28%、10.8%;中储股份的扣非后加权平均净资产收益率分别为0.53%、0.23%、0.28%、0.56%。2017-2019年,粤储物流的扣非后加权平均净资产收益率分别为11.31%、16.8%、6.93%;宏川智慧的扣非后加权平均净资产收益率分别为7.88%、6.14%、7.85%。

2017-2020年,上述6家同行业可比上市公司的扣非后加权平均净资产收益率均值分别为10.92%、6.49%、7.38%、7.16%。

也就是说,炬申股份近年来的业绩保持增长态势,盈利能力突出。

三、以一站式多式联运及直运运输服务为核心,运量及仓储吞吐量大幅增加

2011年至今,炬申股份已逐步成为集物流方案设计、运输、仓储装卸、期货交割与标准仓单制作、货权转移登记、仓储管理输出为一体的多元化综合物流服务提供商。

目前,炬申股份提供了“以一站式多式联运及直运运输服务为核心,以仓储装卸、期货交割与标准仓单制作、货权转移登记等仓储类增值服务为拉动力”的一体化业务格局,全方位为客户提供“门到门”、“门到站”、“站到门”及“站到站”的多样化物流服务及相关增值服务。

且炬申股份目前开展多式联运主要依托铝产业链,形成以电解铝为主要产品,氧化铝、铜、铅、锌等其他有色金属产品协同发展的产品格局。

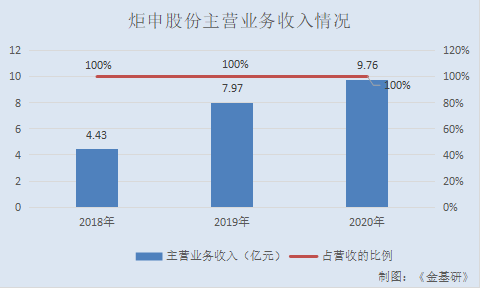

若将营业收入按构成分析,炬申股份营业收入全部来源于主营业务收入,主营业务突出的同时收入增长快。

2018-2020年,炬申股份主营业务收入分别为4.43亿元、7.97亿元、9.76亿元,占营业收入的比例均为100%,期间复合增长率为48.49%。

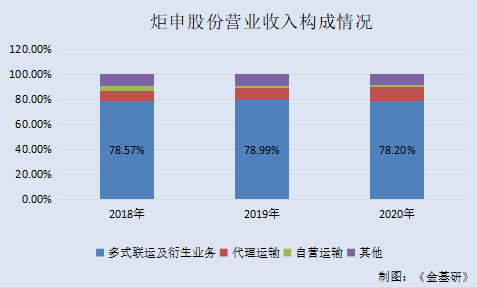

具体来看,炬申股份主营业务收入主要来源于运输业务,其中以多式联运及衍生业务为主。

按服务类别划分,炬申股份主营业务由运输业务和仓储综合业务组成,其中,2018-2020年,运输业务占营业收入的比例分别为90.36%、90.69%、91.6%,占比均超九成且逐年上升。

而运输业务分为多式联运及衍生业务、代理运输、自营运输。

2018-2020年,炬申股份多式联运及衍生业务收入分别为3.48亿元、6.29亿元、7.63亿元,占营业收入的比例分别为78.57%、78.99%、78.2%,是炬申股份主要的业务类型;代理运输收入分别为0.33亿元、0.78亿元、1.12亿元,占营业收入的比例分别为7.56%、9.75%、11.43%;自营运输收入分别为0.19亿元、0.16亿元、0.19亿元,占营业收入的比例分别为4.23%、1.95%、1.96%。

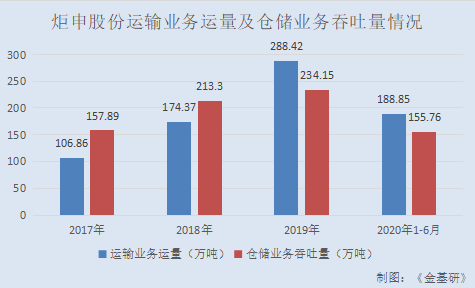

与主营业务同步,炬申股份运输业务的运量及仓储业务的吞吐量大幅增加。

2017-2019年及2020年1-6月,炬申股份运输业务的运量及仓储业务的吞吐量合计分别为264.76万吨、387.67万吨、522.57万吨、344.61万吨。

展开来看,炬申股份运输业务的运量分别为106.86万吨、174.37万吨、288.42万吨、188.85万吨;仓储综合业务的吞吐量分别为157.89万吨、213.3万吨、234.15万吨、155.76万吨。

除此之外,炬申股份的自营运输利用率保持在85%以上,特别是2017年及2018年,利用率高达90%以上,利用率高,业务运行较饱和。

2017-2019年及2020年1-6月,炬申股份的自营运输利用率分别为98.51%、91.01%、85.94%、85.21%。

其中,2019年后,炬申股份为匹配并维持多式联运及衍生业务的快速增长态势,从战略上优先调配自营车辆为多式联运业务提供运力,并于2019年将部分原自营运输用车辆调配至昌吉炬申支持多式联运及衍生业务。

四、主要客户规模大且优质,客户粘性强综合竞争力凸显

客户在选定仓储服务供应商时,主要关注仓储企业的资质及信誉,客户在依据制度完成资质及信誉的审核后,与仓储企业进行价格等细节磋商,而后即可签订合同。

此方面,炬申股份紧贴客户产业链进行业务布局,不断扩张自身业务规模,提升物流相关的仓储增值服务综合能力以及信息化建设水平,凭借专业、高效的物流资源整合能力,与天山铝业、嘉能可、中国铝业等铝产业链大型客户的业务合作关系不断加深,业务量增长迅速。

2018-2020年,炬申股份对前五大客户实现的销售收入分别为3.28亿元、5.41亿元、5.97亿元。

就目前合作的大客户情况而言,炬申股份前五大客户主要以多式联运及衍生业务为主,炬申股份主要客户规模大且优质。

在炬申股份大客户名单中,天山铝业系新疆“十二五”、“十三五”规划的重点骨干企业,2019年上半年实现营业收入157.77亿元;获2018年中国民营企业500强排名第360位、中国民营企业制造业排名第210位。

2018-2020年,天山铝业及其关联企业均为炬申股份第一大客户,炬申股份对其实现的销售收入分别为2.47亿元、3.53亿元、2.21亿元。

另外,炬申股份大客户嘉能可隶属嘉能可国际公司(Glencore International AG),系全球大宗商品交易巨头。嘉能可国际公司获2018年世界企业500强排名第16位。

大客户中铝佛山系中国铝业股份有限公司旗下子公司,是该公司在华南地区的主要贸易和营销窗口,且该母公司获2019年《财富》中国500强排名第52名。

大客户东方希望系中国集农业、重化工业产业链等为一体的特大型民营企业集团。2002年,东方希望开始进军铝业,经过多年发展,新疆希铝已发展成集煤、电、铝、硅等多产业于一体的大型循环经济暨相关多元化产业集群。东方希望获2019年中国民营企业500强排名第42名;2018年中国民营企业制造业500强排名第13名。

不仅如此,炬申股份通过优质、专业的服务,较难复制的专线优势取得客户的信赖,使得客户粘性强,合作年限长。

其中,炬申股份与天山铝业、北方联合的合作年限超8年,其余主要客户合作年限大部分在3年以上。

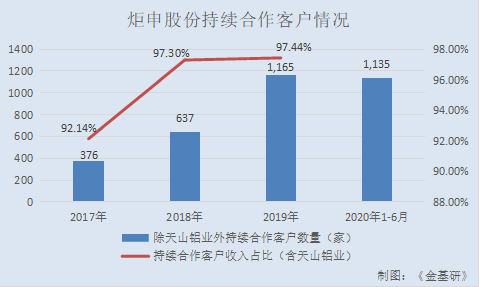

2017-2019年及2020年1-6月,炬申股份除天山铝业外持续合作客户数量分别为376家、637家、1,165家、1,135家,持续合作客户收入占比(含天山铝业)分别为92.14%、97.3%、97.44%、95.59%,持续合作客户数量逐年上升,对其营业收入占比达到90%以上。

2020年1-6月,炬申股份提供服务的客户数量已超过2,000家,坚实的客户基础为发行人的业务发展奠定基础。

值得注意的是,炬申股份系AAAA物流企业,同时也是广东仅有的5家取得上海期货交易所的铝期货交割仓资质的企业之一,市场信誉优良,综合竞争力强。

而截至2021年4月16日,全国范围内仅32家企业(45个仓库)获批成为铝指定交割库,广东省仅5家企业获批,炬申股份为其中一家。

且2020年5月,炬申股份获取上海期货交易所的铜期货交割仓资质,核准交割库容为2万吨。在原有的铝期货交割仓资质上获取了铜期货交割仓资质,不仅是对其原有业务服务效率及规范性的肯定,更是其未来拓宽经营品类,进一步扩大经营规模的资质保证。

如炬申股份而言,其依靠多年累积的产业经验和客户资源建立了专线优势及物流网络优势,以高效率、低成本、专业的物流能力、较强的风险管理能力、灵活的反馈机制及较强的品牌影响力得到了众多行业大客户的认可。