Photo by Verne Hoon Unsplash

《金基研》风吟/作者 杨起超 时风/编审

长期以来,高性能PI薄膜的生产制造技术主要由美国杜邦、钟渊化学等少数国外企业掌握,上述企业对中国高性能PI薄膜行业实施严格的技术封锁。高性能PI薄膜系严重影响中国高新技术产业快速发展的“卡脖子”材料,而该行业受到国家的重点支持,对行业的发展有重要的推动作用。

上述契机为深圳瑞华泰薄膜科技股份有限公司(以下简称“瑞华泰”)等掌握高性能PI薄膜自主核心技术、创新能力和知识产权的企业的快速发展提供了有力保障。

作为中国大陆地区PI薄膜领域产业化发展的先行者,瑞华泰上市之路受人瞩目。近年来,随着业务规模扩大,瑞华泰盈利能力呈增长趋势,2020年营收净利同比增长均超50%,且扣非后加权平均净资产收益率“领跑”同行业可比公司。此外,瑞华泰系中国极少数具备宽幅生产线自主设计能力的厂商之一,其研发成果产业化效果显著,多款产品已实现量产。

一、政策支持推动PI薄膜进口替代,下游应用领域广泛需求旺盛

聚酰亚胺薄膜也称PI膜,是目前世界上性能最好的超级工程高分子材料之一,被誉为“黄金薄膜”,与碳纤维、芳纶纤维并称为制约中国发展高技术产业的三大瓶颈性关键高分子材料之一。

在2010年以前,中国大陆地区高性能PI薄膜的产业化基本处于空白期,同时国外PI薄膜厂商实行严格的技术封锁,中国高性能PI薄膜严重依赖进口。

近年来,中国相继出台一系列政策,推动高性能PI薄膜的技术突破及国产化。

2016年,国务院颁布的《“十三五”国家战略性新兴产业发展规划》中明确提出,“推动新材料产业提质增效。面向航空航天、先进轨道交通、电力电子、新能源汽车等产业发展需求,扩大……新型显示材料、动力电池材料……等规模化应用范围,逐步进入全球高端制造业采购体系。”

2017年,科技部颁布的《“十三五”材料领域科技创新专项规划》明确列示“聚酰亚胺”为“先进结构与复合材料”之发展重点。

国家政策导向对行业发展有重要指导作用,为高性能PI薄膜产业的发展创造了有利条件。

在核心技术自主化、关键材料国产化的背景下,以瑞华泰为代表的具有独立完善技术体系的内资企业迎来重要发展机遇。

成立于2004年12月17日的瑞华泰,专业从事高性能PI薄膜的研发、生产和销售,主要产品系列包括热控PI薄膜、电子PI薄膜、电工PI薄膜等,且产品下游应用广泛,遍布众多领域。

其中,电子PI薄膜系PI薄膜目前的最大细分市场,作为FCCL、封装基板(COF)等的核心原材料,终端行业涉及消费电子、5G通信、汽车、工控医疗、航天军工等各个领域。

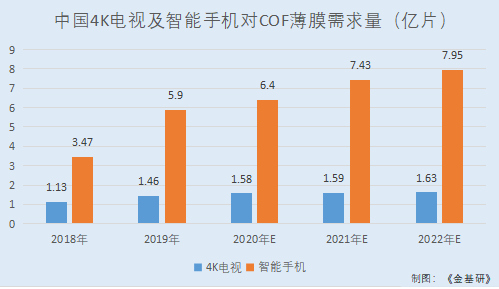

在封装基板(COF)领域中,电视高清化和手机全面屏趋势带动显示与驱动的封装方案朝高密度方向发展,COF工艺在减少屏幕边框方面拥有明显的技术优势,具有广阔的应用前景,促进电子PI薄膜的需求增长。

2018-2019年及预计2020-2022年,中国4K电视对COF薄膜需求量分别为1.13亿片、1.46亿片、1.58亿片、1.59亿片、1.63亿片;智能手机对COF薄膜需求量分别为3.47亿片、5.9亿片、6.4亿片、7.43亿片、7.95亿片。

5G通信、物联网等技术的发展驱动消费电子产品升级,FPC及COF的下游需求不断扩张,极大推动了电子PI薄膜的市场需求。

同时,消费电子的发展带动了热控PI薄膜的需求增长;轨道交通、风力发电、新能源汽车等行业市场规模不断增长,对电工PI薄膜的需求快速提升,以电磁线为代表的传统电工绝缘市场对电工PI薄膜的需求也平稳上升;随着PI材料研究的进步和下游需求的刺激,PI薄膜在柔性显示、航天航空等领域的应用也更加广泛。

广阔的下游市场为瑞华泰的PI薄膜产品提供了市场空间,行业发展前景良好。

二、2020年营收净利同比增长均超50%,“造血”能力增强ROE领跑

随着技术发展及下游需求推动,21世纪起,PI薄膜的更多应用被开发出来,如用作高导热石墨的前驱体材料、柔性显示盖板材料等;同时,电子产业链的代工生产需求逐渐释放,中国等国家抓住产业转移的机遇,高端制造业迅速发展,PI薄膜行业中的企业随之兴起。

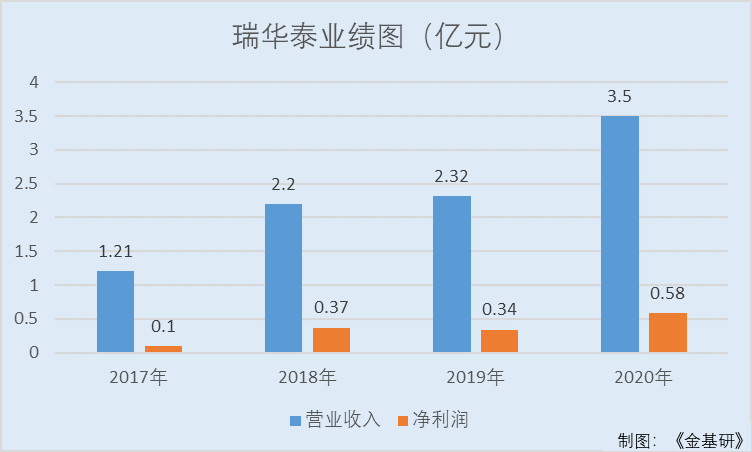

搭乘行业“东风”,瑞华泰业绩表现出色,营收、净利均呈现增长态势。

2017-2020年,瑞华泰实现的营业收入分别为1.21亿元、2.2亿元、2.32亿元、3.5亿元,2018-2020年分别同比增长81.82%、5.55%、50.71%。

同期,瑞华泰实现的净利润分别为984.97万元、3,661.86万元、3,361.29万元、5,820.02万元,2018-2020年分别同比增长271.77%、-8.21%、73.15%。

且得益于“亮眼”的业绩表现,瑞华泰的“造血”能力也得到了增强。

2017-2020年,瑞华泰经营活动产生的现金流量净额分别为1,037.7万元、1,566.21万元、8,243.58万元、9,026.86万元。

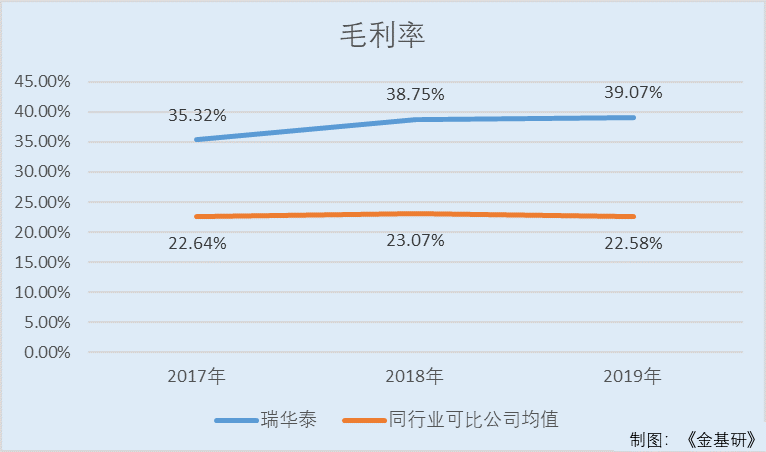

在盈利能力方面,瑞华泰近年来的毛利率及净资产收益率均显著高于行业平均水平,盈利能力凸显。

2017-2020年,瑞华泰的销售毛利率分别为35.32%、38.75%、39.07%、37.39%。

因瑞华泰同行业可比公司并未披露2020年年度数据,故无法进行2020年年度数据对比。

2017-2019年,瑞华泰同行业可比公司株洲时代新材料科技股份有限公司(以下简称“时代新材”)、深圳丹邦科技股份有限公司(以下简称“丹邦科技”)、安徽国风塑业股份有限公司(以下简称“国风塑业”)、深圳市新纶科技股份有限公司(以下简称“新纶科技”)的销售毛利率平均值分别为22.64%、23.07%、22.58%。

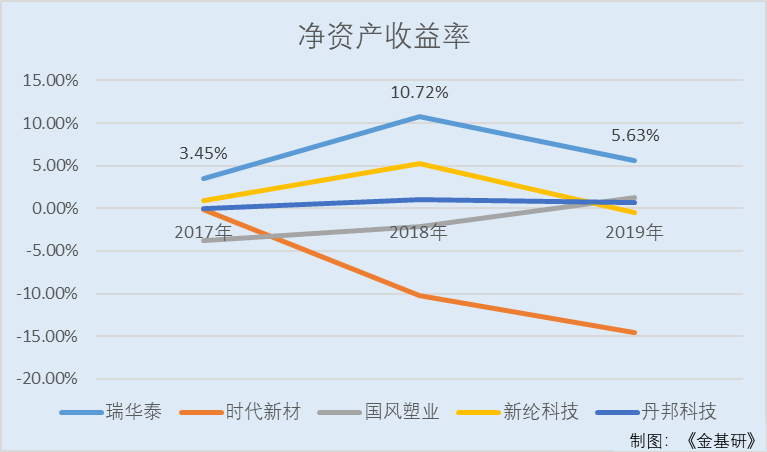

与此同时,瑞华泰扣非后加权平均净资产收益率“领跑”同行业可比公司。

2017-2020年,瑞华泰扣非后加权平均净资产收益率分别为3.45%、10.72%、5.63%、7.61%。

2017-2019年,瑞华泰同行业可比公司时代新材扣非后加权平均净资产收益率分别为-0.14%、-10.24%、-14.52%、;国风塑业扣非后加权平均净资产收益率分别为-3.79%、-2.12%、1.31%;新纶科技扣非后加权平均净资产收益率分别为0.92%、5.24%、-0.55%;丹邦科技扣非后加权平均净资产收益率分别为0.01%、1.05%、0.64%。

同期,上述4家瑞华泰同行业可比公司扣非后加权平均净资产收益率均值分别为-0.75%、-1.52%、-3.28%、。

可以看出,瑞华泰业绩表现优异,在2020年瑞华泰营收净利同比增长率均超50%,且其净资产收益率“领跑”同行。

三、产品种类多样抗风险能力突显,销量持续增长全球占比为6%

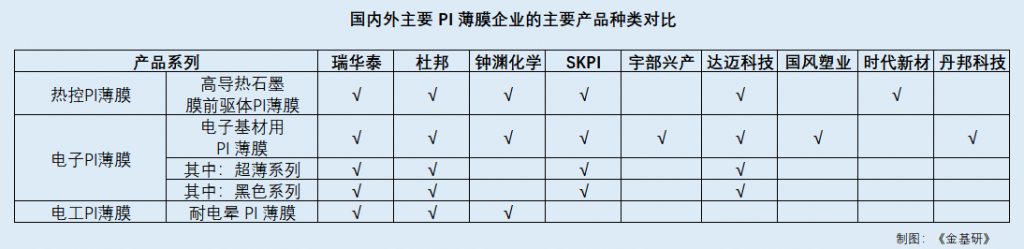

通过15年的持续技术研发,瑞华泰掌握了配方、工艺及装备等完整的高性能PI薄膜制备核心技术,已成为全球高性能PI薄膜产品种类最丰富的供应商之一。

基于成熟的配方设计等技术,瑞华泰的产品布局覆盖PI薄膜的介电材料、功能材料、结构材料三大功能形式,产品种类包含热控PI薄膜、电子PI薄膜、电工PI薄膜、航天航空用PI薄膜、柔性显示用CPI薄膜等多个类别,其中多项产品打破国外厂商的市场垄断。

在产品种类多样性方面具有优势,有利于增强抗风险能力,为瑞华泰的业务发展奠定了良好的市场基础。

目前,瑞华泰量产销售的产品主要为热控PI薄膜、电子PI薄膜和电工PI薄膜三大系列。2020年,三大系列产品的销售收入占主营业务收入的比例分别为59.57%、26.54%和12.81%。

长期来看,瑞华泰超一半主营业务收入来自热控PI薄膜。

2018-2020年,瑞华泰热控PI薄膜的销售收入分别为1.22亿元、1.16亿元、1.62亿元,占当期主营业务收入的比例分别为55.61%、50.22%、59.57%。

受此带动,瑞华泰的主营业务收入实现稳增。2018-2020年,瑞华泰主营业务收入分别为2.2亿元、2.31亿元、2.73亿元。

此外,瑞华泰执行严格的质量标准,产品质量优良且性能稳定。

瑞华泰通过了ISO9001:2015国际质量管理体系认证、ISO14001:2015国际环境管理体系认证和ISO45001:2018国际职业健康安全管理体系一体化认证,相关产品通过了美国UL安全认证,符合REACH、RoHS等环保指令要求。

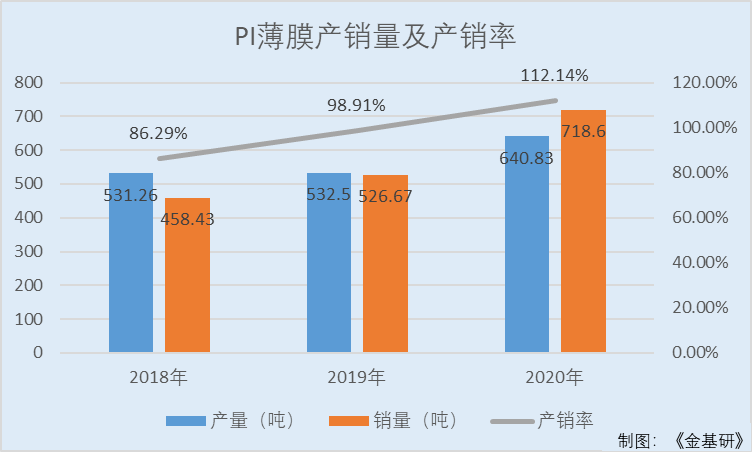

并凭借良好的产品品质,瑞华泰获得了客户的高度认可,因此瑞华泰PI薄膜产品产量和销量均呈上升趋势,产销率超100%。

2018-2020年,瑞华泰PI薄膜产量分别为531.26吨、532.5吨、640.83吨;PI薄膜销量分别为458.43吨、526.67吨、718.6吨。

同期,瑞华泰的产销率分别为86.29%、98.91%和112.14%。

值得一提的是,瑞华泰产品销量的全球占比约为6%,打破了杜邦等国外厂商对国内高性能PI薄膜行业的技术封锁与市场垄断,跨入全球竞争的行列。

四、跻身西门子、庞巴迪供应链,募资4亿元扩产PI薄膜1,600吨产能

行业的发展趋势、竞争格局及客户需求响应能力是影响公司盈利能力和财务状况的主要因素。

目前,瑞华泰具有稳定的商业模式和优质的客户资源。

报告期内,瑞华泰通过自主研发不断开发新产品,采购原材料后进行产品生产,实行以销定产和需求预测相结合的生产模式,以及“以直销为主、代理商为辅”的销售模式,通过向下游生产企业或代理商销售的方式实现盈利。

2018-2020年,瑞华泰来自直销模式的收入分别为1.89亿元、1.94亿元、2.36亿元,占当期主营业务收入的比例分别为85.91%、83.83%、86.63%。

2018-2020年,瑞华泰通过代理商模式取得的销售收入分别为3,102.16万元、3,744.96万元、3,643.62万元,占当期主营业务收入的比例分别为14.09%、16.17%、13.37%。

经过多年积累,瑞华泰已获得行业顶尖的直接客户认可,如:柔性电子领域的台虹科技、生益科技、联茂科技、日东电工、艾利丹尼森、宝力昂尼、德莎等;热控领域的碳元科技、中石科技、斯迪克等;电工领域的德国Partzsch、瑞典AB、法国丰罗、上海申茂等,进入西门子、华为、苹果、中国中车等知名客户供应链,产品认可度高。

瑞华泰产品应用已覆盖柔性线路板、柔性显示等电子领域,高速轨道交通、风力发电等高端电工绝缘领域,以及热控管理、航天航空等多个功能性应用领域。

随着下游市场需求的驱动,高性能PI薄膜的新应用不断涌现,不断扩展到5G通信、柔性OLED显示、新能源汽车等新产业,为瑞华泰PI薄膜提供了广阔的市场空间,行业发展前景良好。

而目前,瑞华泰的供应能力却受到产能限制,产能规模无法满足下游客户及市场的需求。

就产能规模而言,瑞华泰同行业主要竞争对手杜邦、钟渊化学、SKPI等的年产能多在2,000吨以上,而2020年瑞华泰年产能约为720吨。相比之下,瑞华泰的产能规模存在差距。

与此同时,2018-2020年,瑞华泰的产能利用率分别为85.69%、85.89%和88.58%,呈上升趋势。

故此番上市,瑞华泰拟募集资金4亿元,用于“嘉兴高性能聚酰亚胺薄膜项目”。该项目计划拟新增1,600吨高性能PI薄膜产能,依托瑞华泰在高性能聚酰亚胺薄膜树脂配方设计、生产工艺、装备技术等领域的核心技术及生产经验。

项目建成后将大幅提升瑞华泰PI薄膜产品的品类和产能,完善瑞华泰在聚酰亚胺产业链的布局,提升盈利能力。

五、超九成收入来源于核心技术产品,研发费用率高于同行业均值

持续的研发投入是公司产品保持与技术发展趋势同步的关键。公司注重研发,持续进行研发投入和工艺技术改进,不断增强公司的市场竞争力。

作为中国大陆地区PI薄膜领域产业化发展的先行者,瑞华泰已发展成为国内规模最大的多品类高性能PI薄膜专业制造企业,技术研发能力在国内处于领先水平,多项产品已与杜邦等国外巨头形成竞争,并逐步实现进口替代。

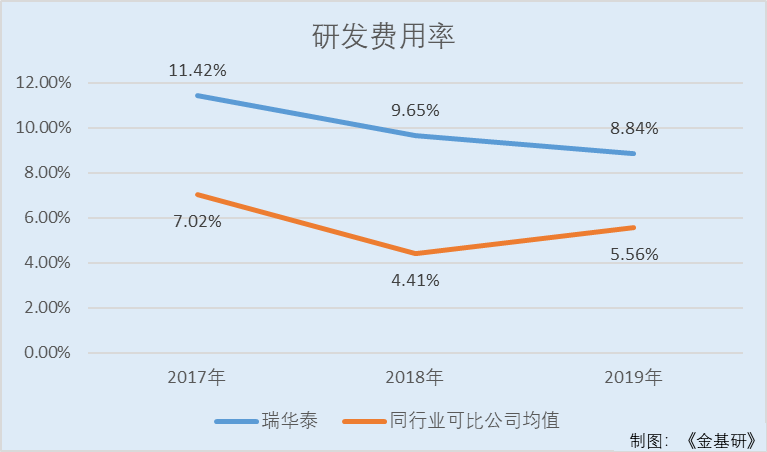

报告期内,瑞华泰注重研发,持续进行研发投入和工艺技术改进,各年度研发投入占营业收入比例均超过6%,且均高于同行业可比公司均值。

2017-2020年,瑞华泰的研发投入分别1,383.17万元、2,124.48万元、2,053.26万元、2,309.57万元,占当期营业收入比例分别为11.42%、9.65%、8.84%、6.6%,研发投入金额呈上升趋势。

而2017-2019年,瑞华泰同行业可比公司时代新材、丹邦科技、国风塑业、新纶科技研发费用率均值分别为7.02%、4.41%、5.56%。

通过多年技术积累,瑞华泰已经取得授权发明专利12项,掌握了配方、工艺及装备等完整的高性能PI薄膜制备核心技术,并开发的多款产品填补了国内空白。

报告期内,即2018-2020年,瑞华泰主营业务收入基本全部来自于核心技术产品的销售收入。

2018-2020年,瑞华泰的核心技术产品收入分别为2.18亿元、2.29亿元、2.7亿元,占当期主营业务收入比例分别为99%、98.92%、99.07%。

此外,瑞华泰所处的PI薄膜行业具有显著的技术密集型特征,高素质的研发人才对于企业的发展至关重要。

在人才上,瑞华泰一直高度重视人才培养,已成功建立了一支研发经验丰富、工程技术能力强、实践经验丰富的研发团队,主要研发人员拥有10年以上经验。

截至2020年12月31日,瑞华泰的技术研发团队共57人,有6人为核心技术人员。

其中,汤昌丹系硕士研究生(工商管理专业),现任瑞华泰副董事长、总经理、核心技术人员及中国电工技术学会绝缘材料与绝缘技术专委会委员;2011年9月获聘为中科院化学所高技术材料实验室名誉研究员;曾系国家发改委高技术产业化示范工程“1000mm幅宽双向拉伸聚酰亚胺薄膜生产线”项目负责人及国家科技部“02重大专项:关键封测设备、材料应用工程项目2009ZX02010-011”课题负责人。

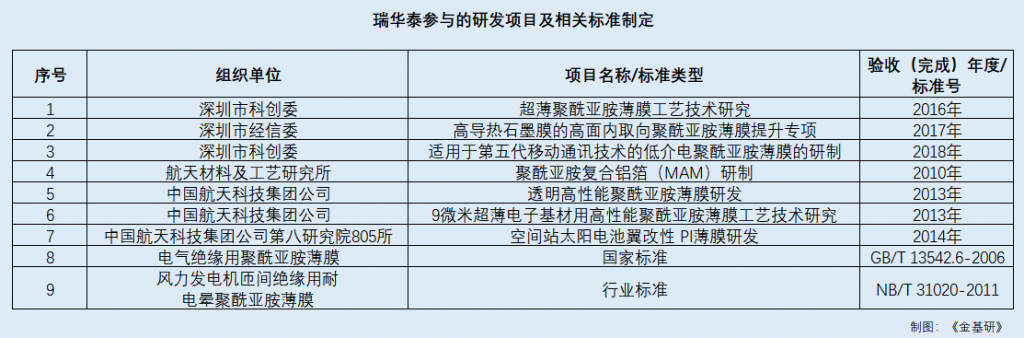

基于持续的研发投入和经验丰富的研发团队,瑞华泰曾参与多个重大项目研发,且制定相关标准。

2017年,瑞华泰参与“高导热石墨膜的高面内取向聚酰亚胺薄膜提升专项”项目;2018年,瑞华泰参与“适用于第五代移动通讯技术的低介电聚酰亚胺薄膜的研制”项目等;并且瑞华泰系风力发电机匝间绝缘用耐电晕聚酰亚胺薄膜行业标准(NB/T 31020-2011)的主要起草单位之一。

持续的研发投入及丰富的项目经验为瑞华泰在新产品开发、产业化实施及前沿技术研究等方面奠定了良好的基础。

六、国内首家批量稳定供应耐电晕PI薄膜企业,研发成果产业化效果显著

长期以来,中国PI薄膜领域的研究成果大多停留在实验室阶段,因对生产工艺技术的掌握不足、生产线集成和设备设计能力的欠缺,高性能PI薄膜的产业化或商品化成果少。

而目前,瑞华泰作为中国极少数具备宽幅生产线自主设计能力的厂商之一,其研发成果产业化效果显著。

2004年成立之初,瑞华泰在640mm幅宽生产线的基础上开展配方设计、生产工艺和装备技术的研究。

随后于2010年,瑞华泰完成国家发改委“1000mm幅宽连续双向拉伸聚酰亚胺薄膜生产线”高技术产业化示范工程的验收,形成了从专用树脂制备到连续双向拉伸薄膜生产的完整制备技术,同类产品达到国际先进水平,成为中国大陆率先掌握自主核心技术的高性能PI薄膜专业制造商。

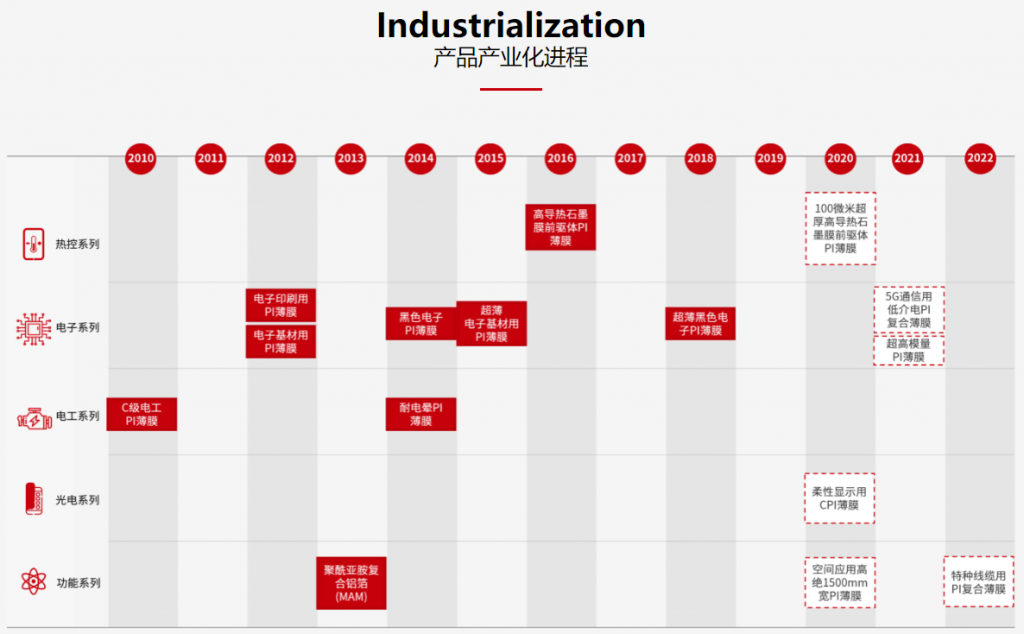

2011年至今,瑞华泰的研发成果获得进一步突破,并不断转化为产业化成果。基于研发的新产品配方,瑞华泰对涉及的新工艺进行设计和计算,优化工艺流程,确定工艺参数;基于工艺要求,进行非标专有设备的设计。瑞华泰的装备技术不断改进,设备幅宽从640mm发展到1200mm、1600mm,设备运行速度也在提升,为研发成果的快速产业化提供了保障。

与此同时,瑞华泰陆续开发出电子基材用PI薄膜、耐电晕PI薄膜、高导热石墨膜前驱体PI薄膜、航天航空用MAM产品等系列产品,并实现量产,研发成果的产业化效果显著。

值得一提的是,瑞华泰为中国首家具有批量稳定供应耐电晕PI薄膜能力的企业,打破了杜邦在耐电晕PI薄膜产品领域的全球垄断,推动PI薄膜的进口替代。

目前,瑞华泰在研产品包括5G通信用低介电PI薄膜、柔性显示CPI薄膜、超厚高导热石墨膜前驱体PI薄膜、航空线缆用PI复合薄膜等,均具备良好的产业化前景。

借助突出的研发实力及产业化能力,瑞华泰市场占有率有望进一步扩大。

未来,瑞华泰将进一步结合国家新材料发展战略及产业政策,以本次发行上市为新的发展契机,发挥现有技术优势,坚持自主研发及创新,扩大产能,进一步提升核心竞争力,成为全球领先的高性能PI薄膜专业供应商之一。