Photo by Cassey Cambridge on Unsplash

《金基研》云灵/作者 杨起超 时风/编审

2021年伊始,A股快速上行后开始持续调整。面对动荡的市场,攻守兼备的“固收+”产品,再度引发市场关注。实际上,在高收益资产逐渐萎缩,理财产品净值化的大背景下,对于“低波动率+适度收益增厚”类型产品的巨大需求衍生,在这一环境下,“固收+”产品是一片有着广阔空间的蓝海。

作为首批成立的五家基金公司之一,博时基金管理有限公司(以下简称“博时基金”)致力于为海内外各类机构和个人提供专业、全面的资产管理服务。其中,博时固收在规模、业绩上都处在行业头部位置,团队人员稳定,经验积累丰富,公司层面也能够保证股债之间相互支持到位。

且基于在过去的发展历程中,已经涌现出一批相当优秀的“固收+”产品,今年以来,博时基金顺应大环境继续深化布局“固收+”产品,力争在每一个细分产品线上,都能涌现出具有一线竞争力的头部产品。

一、核心能力“撑腰”比拼,“固收+”产品渐成主流

过去一年公募行业的风口,“固收+”当之无愧系其中之一。那么,“固收+”指的是什么?其又如何平衡收益和回撤?

简单来说,“固收+”策略基金是指通过主投较低风险的债券等固定收益类资产构建一定的基础收益,同时辅以小部分权益资产来增强收益,并满足一定回撤控制要求的基金。

目前,采用“固收+”策略投资的基金主要分布在投可转债的纯债基金和一级债基、二级债基、偏债混合基金及部分灵活配置型基金等类型中。

策略优势方面,“固收+”在股市上行时,可通过股票类资产的配置力争增厚收益;在股市下行或者震荡时,则依托固收类资产的配置提升基金资产整体防御能力。

因此,“固收+”策略适合能够承受一定风险,希望获得比固收投资高一点收益但又不喜欢太大波动的投资者。

关于“固收+”产品的运作,核心来说比拼的是两种能力,即大类资产配置和相对定价能力、各类细分资产的定价能力。

对此,博时基金副总经理邵凯给出了回答。

第一,股债等大类资产的配置比例和节奏,决定了“固收+”产品最基础的风险收益特征,对于组合的运作至关重要。

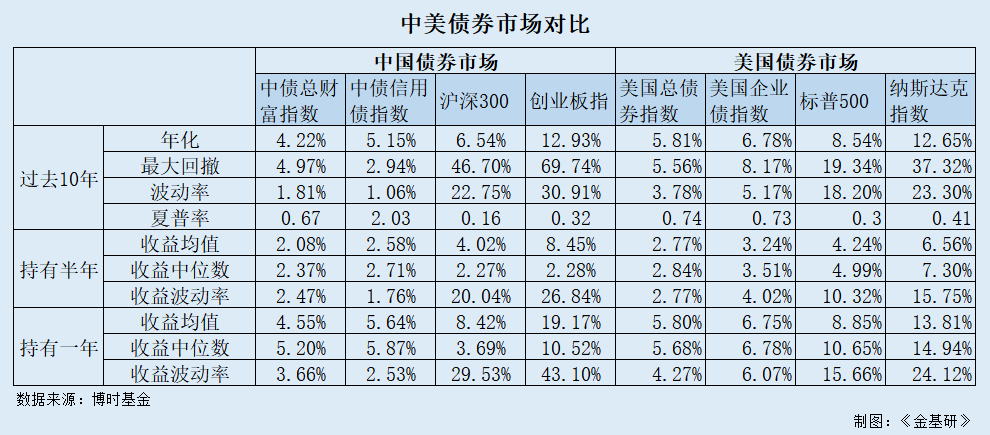

在此方面,博时基金对于全球大类资产和中国大类资产都进行过细致深入的数据分析。分析显示,美股的夏普比要显著好于A股,相对于美股而言,中国的A股市场有着显著的“高波肥尾”特点;而债券市场方面,中国信用债的夏普比则要大大优于美国的信用债。

中美大类资产波动特征的差异,一方面意味着信用债作为中国“固收+”策略的底仓,具有重要的优势;另一方面,也意味着权益资产的择时配置,对于中国的“固收+”策略,具有更为重要的意义。

第二对各类细分资产的定价能力也对“固收+”组合的表现非常关键。“固收+”产品可选择的细分资产很多,包括了纯债(又可以大致分为利率债和信用债)、转债、股票、各类相关衍生品等。

相应的,组合效益能反映出基金管理人的能力。作为头部基金管理公司,博时基金对于利率走势的把握、对于信用品种价值的挖掘和信用风险的控制、对于转债和权益类资产的定价有着完整的体系与独到的理解。在对各类细分资产的定价基础上,博时基金“固收+”基金经理能够进一步做到相对定价能力的优化,这也是博时基金在这方面的优势之一。

值得一提的是,2020年全市场“固收+”产品大幅扩容,发行数量超百只,总规模达3,000亿元以上,远超往年。

在公募基金与销售渠道的共同推广下,2020年,“固收+”产品在数量和规模上均出现爆发式增长,百亿元级“爆款基”频现,部分产品更是实现“一日售罄”,市场关注度不断提升。

其中,据东方财富Choice数据,截至2020年12月31日,仅2020年成立的偏债混合型基金规模为2,703.39亿元,二级债基的规模为456.52亿元。而2019年全年,以上两类产品总规模约为685.35亿元。

进入2021年,“固收+”产品持续走俏。据不完全统计,在逾100只发行时间已确定的新基金中,“固收+”产品的数量已超20只。

可见,在资本市场上,“固收+”产品依靠两大核心优势,开始在比拼中“冒尖”,渐成主流。

二、“固收+”产品策略助推收益增厚,博时基金固收团队实力强劲

市场方面,此前基金行业信用债踩雷的影响较大,因此,投资人尤其关注公司固收类产品的业绩稳定性、信用研究水平、以及如何规避踩雷情况。

事实上,博时基金重视信用研究,研究体系搭建、管理制度建设等方面不断迭代,已走在市场前列。

近几年随着打破刚兑和去杠杆政策的持续推进,信用风险持续暴露且呈现愈演愈烈的态势,从民企到国企,从AA到AAA,过去简单的粗放型信用债投资在这种信用环境下将承担巨大风险,能否严格把控信用风险将是决定未来固收类产品成败的重要因素。

需要指出的是,博时基金一直非常重视信用研究,目前固定收益总部的信用研究团队有14名专职信用研究员,是部门人数最多的小组,其中信用负责人有超过10年的研究经验。信用团队对各类信用产品实现了全方位的深度覆盖,在考核制度上也能够保持研究的客观独立性。

另外,博时基金也是业务最早内部自主开发信用评级系统的公司,同时在研究体系搭建、管理制度建设等方面均走在市场前列。

与此同时,博时基金投研体系下的“固收+”产品策略从大类资产配置、类属资产策略、基于市场状态的择时和不同类型“固收+”产品定位四个层次,助推收益的增厚。

其一,博时基金大类资产配置以纯债资产为底仓、权益资产为增强的配置方式,能够在波动率适度上升的同时提升收益增厚的概率。

其二,类属资产策略上,博时基金认为固收部分的核心定位是给组合提供持续稳健的回报,而非博取波段收益和追求弹性,因此主要通过配置高静态收益的信用债来给组合提供长期回报的中枢。其权益部分大致有两种配置思路,一是自下而上的视角强调深度研究,个股持仓强调高集中度;二是自上而下的角度,强调暴露在具备稳定超额回报特征因子的基础上实现高分散的类指数化配置。

其三,择时方面,博时“固收+”团队更多基于对市场状态、股债性价比的研判来指导大类资产配置,并非完全基于预测,其目的在于当股票性价比突出时将股票仓位提高,在性价比较低时将股票仓位降低,利用A股的“高波肥尾”特性,规避剧烈回撤、捕捉大的上涨,争取实现对组合回报的增厚。

此外,博时基金“固收+”团队所构建的稳健型平衡型以及激进型“固收+”策略,分别强调了回撤控制、收益增厚以及向上弹性,从而更好地匹配具备不同风险偏好客户的需求。

除此之外,博时基金固收团队底蕴深厚,人员稳定,固收投资经理平均从业年限超过10年,能确保团队业绩的持续稳健优秀。

截至2020年12月,博时基金固收团队共77人,固收投资经理平均从业年限超过10年,8位资深投资经理从业年限在15年左右,核心基金经理从业在20年左右。上述资深投资经理是团队的中流砥柱,人均管理规模超百亿,确保了团队业绩的持续稳健优秀。

其中,博时基金固定收益总部研究组总监王申,擅长深入宏观及自上而下把握各类资产的周期波动规律,通过基本面和资产量化分析结合来实现绝对收益。

根据东方财富Choice数据,截至2021年2月8日,王申现管理的博时天颐债券A近3年阶段涨幅为29.05%。2020年期间,博时天颐债券A获济安金信综合类五星评级、晨星三年期五星评级、招商证券三年期及五年期四星评级等。

也就是说,博时基金拥有完善且与时俱进的研究体系和管理制度,更是打造了一套“固收+”产品策略助推收益增厚,加之实力强劲的固收团队,为“固收+”产品业绩的持续稳健优秀提供了多重保障。

三、“固收+”产品管理业绩优异,博时基金固收大厂实力凸显

实力自然要用数据说话。数据显示,博时基金公募债券管理规模排名全市场第二,货币、债券合计管理规模排名全市场第三,且多个“固收+”产品长期业绩同类排名居前。

据银河基金研究所数据,截至2020年底,博时基金公募债券管理规模达到2,591亿,市场占有率4.59%,排名全市场第二位,货币、债券合计管理规模5,804亿,排名全市场第三位。

且博时基金长期管理业绩同样优异,旗下存续超过5年的产品中,91%的产品排名同类前50%,64%的组合排名同类前30%,36%的组合排名前10%。其中,博时亚洲票息过去五年业绩位列同类第一,博时双月薪过去五年业绩位列同类第二,博时信用债过去五年业绩位列同类第三。

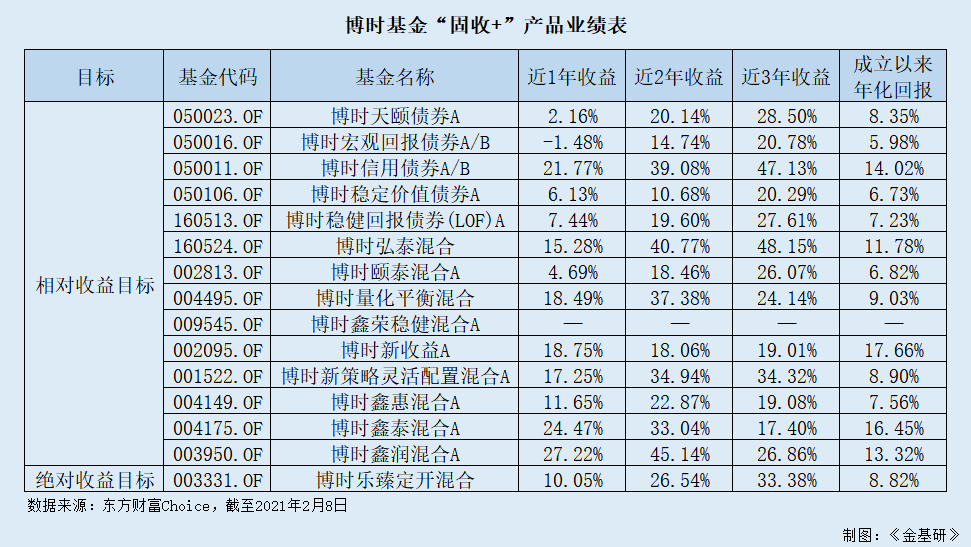

具体来看,博时基金固收14只“固收+”相对收益目标产品和1只“固收+”绝对收益产品均表现不俗。

在相对收益目标产品中,以博时信用债券为例,该基金大类资产切换出色,向上弹性大。

该基金固收部分以最大化债券收益为选券原则。基于十几年的债券投研经验,债券资产配置在不同品种、行业的债券上,在不同行情下的资产切换出色;权益部分则重仓低估品种,尤其是低市盈率高股息率品种,中长期持有,低换手率。市场出现机会时能把握住,业绩向上弹性大。

值得一提的是,博时信用债券为博时旗舰二级债基,运行超过10年。东方财富Choice数据显示,截至2021年2月8日,博时信用债券A/B份额过去一年收益21.77%,按基金三级分类同类排名32/553;过去三年收益47.13%,按基金三级分类同类排名18/507;成立以来年化回报11.45%。

与此同时,博时信用债券屡获殊荣,包括晨星(中国)2020年度基金奖—激进债券型、证券时报“2019年度十年持续回报债券型明星基金奖”、晨星十年期、五年期五星评级等。

绝对收益目标产品方面,博时乐臻定开混合以稳健为要,理财替代优选,稳健目标收益策略,股票仓位控制在10%以内,力求最大回撤2%以内。

东方财富Choice数据显示,截至2020年12月31日,博时乐臻定开混合期末资产净值为24.4亿元,相比2020年9月30日,增加11.24亿元,上升85.4%。截至2021年2月8日,博时乐臻定开混合过去一年收益10.05%。

需要指出的是,博时乐臻定开混合于最新运作期(2019年11月9日)开始调整为“固收+”绝对收益策略。截至2020年12月31日,博时乐臻定开混合最新运作期以来资产净值不断走高,收益达11.65%,最大回撤仅-0.73%。

由此,凭借前述强大的人才储备以及完善的投研架构,博时基金旗下“固收+”产品业绩优异,固收大厂实力已凸显。

四、“固收+”策略优势凸显,博时基金深化布局“固收+”

回顾2020年下半年,基金发行市场较上半年有明显降温,但有趣的是,仍出现多只基金“一日售罄”。从发行类型来看,大部分属于固收类基金。

与此同时,随着资管新规实施,银行理财净值化转型来临,叠加低利率环境、收益下行等因素影响,“固收+”基金成为了很多投资者的理财新选择。

实际上,“固收+”策略的崛起是与当前宏观大环境相契合。

邵凯分析,随着潜在增速的持续下行,政策方向上持续对房地产和地方政府进行杠杆约束,高票息的固收资产供给趋于萎缩,尤其是近两年,资管新规的实施更加剧了这一趋势。为了达到投资者的收益诉求,传统的固收产品只有两条路径:或者加大组合的杠杆、或者下沉组合的信用资质。但在金融去杠杆和信用风险“常态化暴露”的大背景下,这两种策略都在某种意义上有所“逆势”,为取得收益而承受的风险较大,性价比大幅下降。

此外,随着传统理财的净值化转型,理财产品净值波动、打破刚兑已经成为主流趋势。相比之下,通过股债的大类资产搭配,则可以构建出风险可控、收益稳健的“固收+”策略,这一策略能够较好地匹配稳健配置的市场诉求。基于此,“固收+”组合作为高息资产替代和银行理财的替代,在近年来得到了快速发展。

且从中国乃至海外经验来看,在“高息资产萎缩”这一宏观大背景下,“固收+”这样的低波动、绝对收益的产品策略的发展才刚刚开始,未来的市场前景广阔。

邵凯进一步分析,从当下市场环境来看,2020年以来,A股结构性行情凸显,债市则呈现出收益率走势“前低后高”,尤其在2020年11月,永煤违约引发信用债市场的剧烈震荡。展望2021年,机构普遍认为A股分化将进一步加剧,而债市目前看依然缺乏趋势性的机会。

由此,“固收”+策略的优势得以凸显。单资产类别的权益产品、纯债产品,受到自身资产属性限制,其收益特征具有较强的周期性,而股债同时配置,多资产可对冲加强,在判断资产性价比的基础上,还可以有选择的进行一定仓位的资产切换。通过多资产配置的方式,获得收益的稳定性、持续性、延续性的概率可增强。

另外,据麦肯锡的中国公募基金行业报告,麦肯锡认为未来5至10年间,中国公募基金行业的发展将呈现六大趋势权益产品和“固收+”产品将引领市场增长,资管机构将持续推进产品策略多元化资本市场改革和资管新规下理财替代趋势将驱动权益和“固收+”产品加速增长。同时以被动、量化、跨境为代表的策略增速将快于整体增速。

在此背景下,未来固收投资不能再依靠基金经理的单打独斗,而是需要更为细化的分工,更加依靠平台的积累和团队智慧与配合。

吻合的是,作为基金行业固收的头部大厂,博时基金在固收资产上能够为“固收+”产品提供核心能力以及品牌优势。

同时,博时基金“固收+”系列产品不断扩容,推出多只新品,力争在每一个细分产品线上,都能涌现出具有一线竞争力的头部产品。

即是说,以过去的发展历程中涌现出的一批优秀的“固收+”产品为“底气”,辅以丰富的经验积累、实力强劲的团队以及公司层面能够保证股债之间相互支持到位等优势,博时基金在“固收+”产品这一片广阔空间的蓝海里持续开拓。