Photo by Leonie on Unsplash

《金基研》慕田/作者 杨起超 时风/编审

自19世纪中叶诞生于美国并延续至今,电梯早已发展成为现代高层建筑和基础设施必不可少的配套设备之一,是现代人眼里的“生命通道”。2019年,中国电梯(含升降机)全年产量达到117.3万台,创造了历史性新高。随着人口增长和城镇化的推进,未来电梯产品的发展空间仍十分广阔。

作为国内电梯技术领先的企业之一,通用电梯股份有限公司(以下简称“通用电梯”)在现代化快速发展的历史机遇中,迎来了新的“上升期”,其主要产品不断开拓出新市场,截至2020年6月末,在手订单已超6,000台。

值得一提的是,通用电梯近年来的表现颇为“抢眼”。通用电梯主要产品产销量大幅增长,营业收入及净利润稳中有升;同时,凭借产品优势,通用电梯逐步打开市场,近年来新合作“不断”,在手订单充裕。此外,通用电梯注重技术创新,逐步加大研发投入,以创新促发展,为其持续经营提供有力保障。

一、行业发展前景广阔,业绩企稳抗风险能力强

随着城镇化水平的不断提高,电梯产品逐步成为现代高层建筑和基础设施必不可少的配套设备之一。受益于此,电梯行业市场规模不断扩大,发展前景良好。而搭乘行业“东风”的通用电梯,业绩表现出“稳健”的一面。

在行业发展上,在房地产、轨道交通建设、机场改建扩建等的投资带动下,目前,中国已成为全球最大的电梯生产国和消费国。

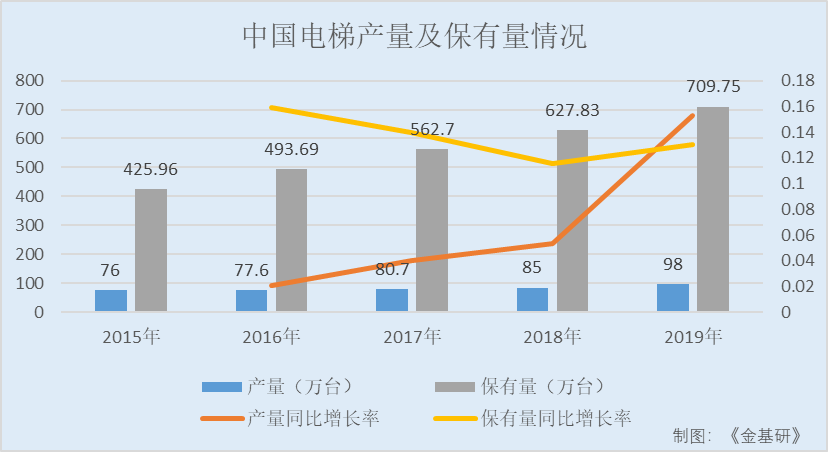

据中国电梯协会及国家统计局最新数据,2015-2019年,中国电梯产量分别为76万台、77.6万台、80.7万台、85万台、98万台,2016-2019年分别同比增长2.11%、3.99%、5.33%、15.29%。

与电梯产量快速增长相匹配,中国电梯保有量持续增加,巨大的电梯保有量将为电梯维保市场和更新市场带来极大的发展空间。

据国家市场监督管理总局数据,2015-2019年,中国电梯保有量分别为425.96万台、493.69万台、562.7万台、627.83万台、709.75万台,2016-2019年分别同比增长15.9%、13.98%、11.57%、13.05%。

从宏观上看,尽管中国电梯的保有量、年增长量都已是全球之最,但人均保有量距发达国家仍存在差距,发展仍有巨大的空间。同时,电梯巨大的保有量为维保服务市场提供了广阔的市场空间和创新机遇。可以预见,中国电梯行业的市场前景广阔。

搭乘行业“东风”,通用电梯近年来业绩企稳,营收、净利润整体上保持增长。

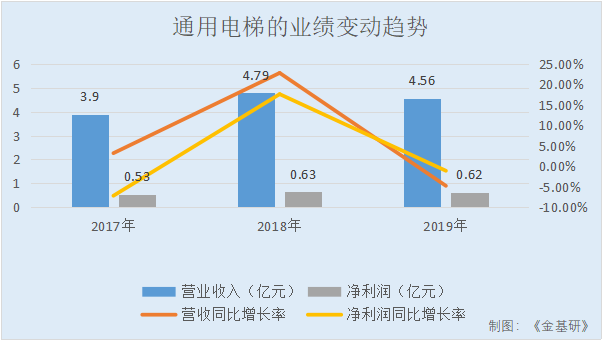

2017-2019年,通用电梯的营业收入分别为3.9亿元、4.79亿元、4.56亿元,同期分别同比增长3.19%、22.84%、-4.81%。

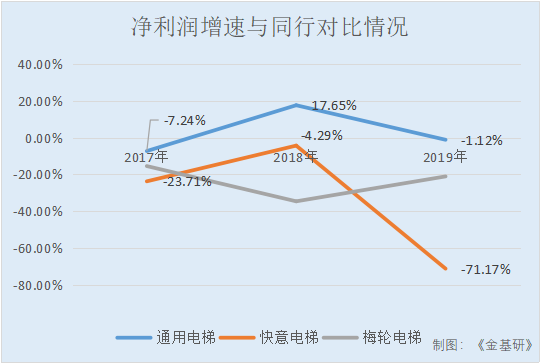

2017-2019年,通用电梯实现的净利润分别为0.53亿元、0.63亿元、0.62亿元,同期分别同比增长-7.24%、17.65%、-1.12%。

2019年,通用电梯的扶梯及自动人行道产品销售收入较2018年有所减少,导致其2019年业绩小幅度下滑,但整体仍呈增长态势。

同时,《金基研》分析同行业可比公司业绩数据注意到,近三年通用电梯同行业可比上市公司的净利润纷纷陷入负增长,与之相比,通用电梯净利润增速看“稳”。

2017-2019年,通用电梯的同行业可比上市公司康力电梯股份有限公司(以下简称“康力电梯”)的净利润分别为3.26亿元、0.16亿元、2.52亿元,同期分别同比增长-23.09%、-95.23%、1,518.28%。

2017-2019年,沈阳远大智能工业集团股份有限公司(以下简称“远大智能”)的净利润分别为0.36亿元、0.09亿元、-1.07亿元,同期分别同比增长-49.04%、-70.75%、-1,245.9%。

2017-2019年,快意电梯股份有限公司(以下简称“快意电梯”)的净利润分别为0.75亿元、0.72亿元、0.21亿元,同期分别同比增长-23.71%、-4.29%、-71.17%。

2017-2019年,浙江梅轮电梯股份有限公司(以下简称“梅轮电梯”)的净利润分别为0.77亿元、0.5亿元、0.4亿元,同期分别同比增长-15.42%、-34.58%、-21.04%。

由于2019年康力电梯的净利润增速过高,远大智能的净利润增速过低,故不列入图示范围。

站在行业发展的“风口”,2017年以来,通用电梯营收、净利润稳中趋升,相比同行业绩表现企稳,抗风险能力较强。

二、主要产品产销量逐年递增,在手订单保持充裕

成立于2003年08月21日,通用电梯主要从事电梯、自动扶梯、自动人行道的产品研发、设计、制造、销售、安装、改造及维保业务,是一家为各类建筑的电梯提供系统性的解决方案及全面的更新改造方案的科技创新型企业。

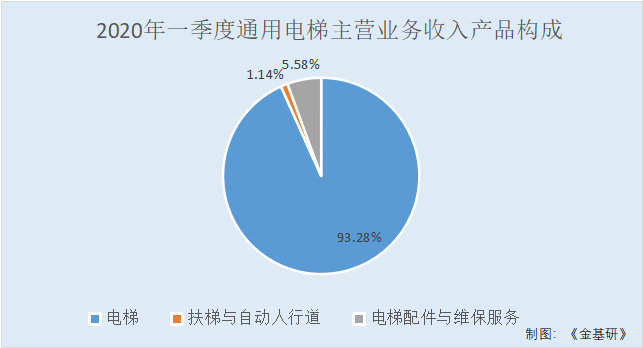

2020年一季度,通用电梯来自电梯、扶梯与自动人行道、电梯配件与维保服务的收入分别为2,890.87万元、35.4万元、172.95万元,占当期主营业务收入的比重分别为93.28%、1.14%、5.58%。

长期来看,近三年电梯产品占通用电梯主营业务收入的比重均超过八成,为通用电梯的主要产品。

2017-2019年,通用电梯的电梯产品收入分别为35,271.17万元、41,769.27万元、41,812.7万元,占当期主营业务收入的比重分别为90.52%、87.29%、91.78%。

值得一提的是,经过多年的市场推广和品牌沉淀,通用电梯的市场开拓能力不断加强,电梯产品的市场接受度持续提升。

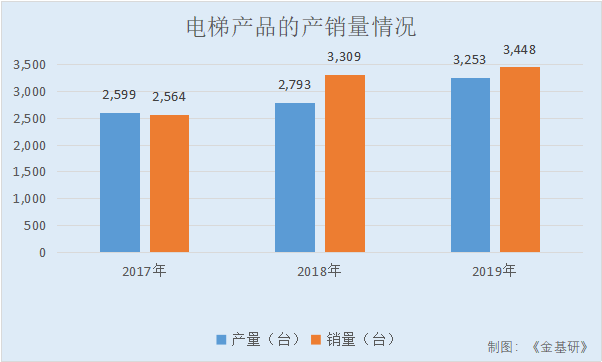

一方面,近年来通用电梯获得的电梯订单数量不断增长,电梯产品的产量、销量逐年递增,带动其销售收入大幅提升。

2017-2019年,通用电梯的电梯产品产量分别为2,599台、2,793台、3,253台;同期,电梯产品的销量分别为2,564台、3,309台、3,448台。

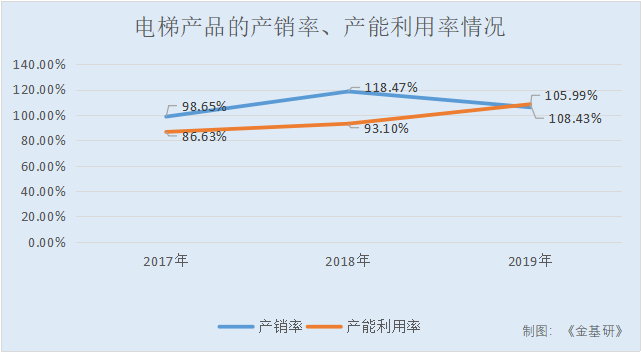

同时,通用电梯的电梯产品产销率、产能利用率高企,且呈上升趋势。

2017-2019年,电梯产品的产销率分别为98.65%、118.47%、105.99%;同期,产能利用率分别为86.63%、93.1%、108.43%。

此外,随着产品市场竞争力的提高,通用电梯获得的订单数量不断增长,截至2020年6月末,通用电梯在手订单逾6,000台。

2017-2019年,通用电梯的在手订单数量分别为3,658台、5,040台、5,244台。截至2020年3月末,通用电梯在手订单5,636台,截至6月末,其在手订单数量增至6,168台。

随着中国新型城镇化的推进,各大城市的高铁、地铁、轻轨等轨道交通项目的建设迎来了快速增长,作为轨道交通建设的重要配套设施,电梯的需求也将随之增长。简言之,电梯产品未来拥有广阔的发展空间。

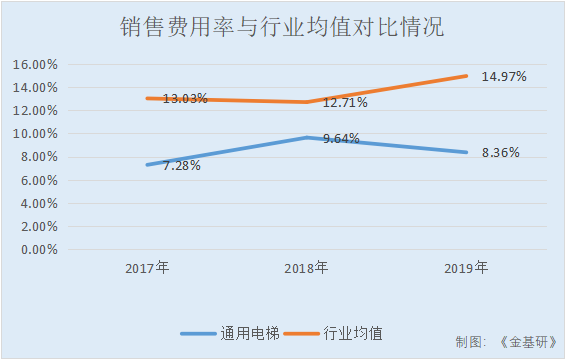

值得注意的是,近年来通用电梯的销售费用率、管理费用率均低于行业平均水平,期间费用控制能力出色。

2017-2019年,通用电梯的销售费用率分别为7.28%、9.64%、8.36%;同期,其同行业可比上市公司康力电梯、快意电梯、梅轮电梯、远大智能的销售费用率均值分别为13.03%、12.71%、14.97%。

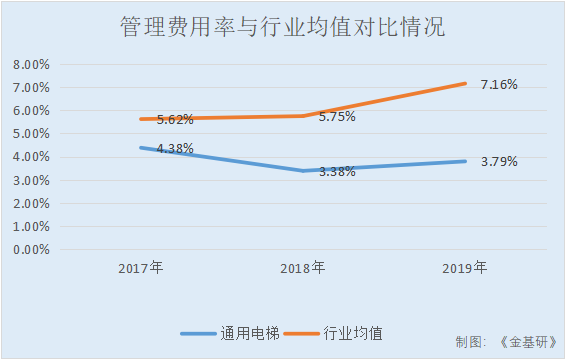

2017-2019年,通用电梯的管理费用率分别为4.38%、3.38%、3.79%;同期,通用电梯同行业可比上市公司康力电梯、快意电梯、梅轮电梯、远大智能的管理费用率均值分别为5.62%、5.75%、7.16%。

三、毛利率及ROE高于行业均值,盈利能力向好

作为国内电梯行业技术领先的企业之一,通用电梯交出了一份“亮眼”的成绩单。

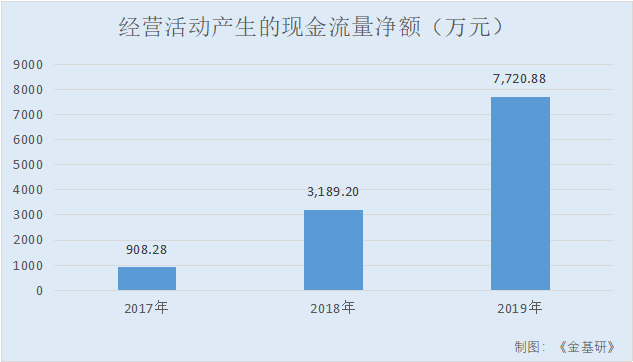

2017-2019年,通用电梯经营活动产生的现金流量净额分别为908.28万元、3,189.2万元、7,720.88万元。

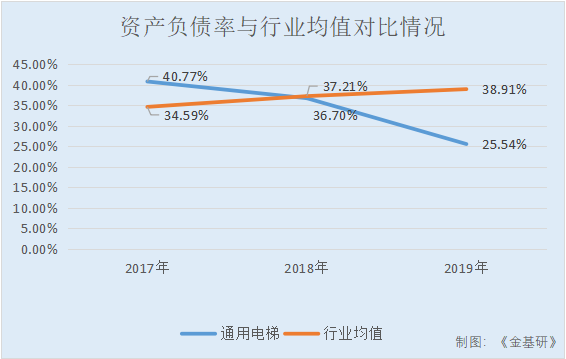

同时,通用电梯“手握”过亿元货币资金,资产负债率走低,短期偿债能力较强,无长期偿债风险。

2017-2019年,通用电梯的货币资金分别为1.63亿元、2.48亿元、2.58亿元;同期,期末现金及现金等价物余额分别为1.58亿元、1.82亿元、2.57亿元。

2017-2019年,通用电梯的短期借款分别为2,000万元、2,000万元、0元,并无长期借款。

2017-2019年,通用电梯的资产负债率分别为40.77%、36.7%、25.54%。同期,通用电梯同行业可比公司康力电梯的资产负债率分别为32.53%、42.17%、48.63%,快意电梯的资产负债率分别为30.57%、31.08%、33.6%,梅轮电梯的资产负债率分别为33.45%、33.1%、34.53%,远大智能的资产负债率分别为41.81%、42.48%、38.9%。

同期,上述4家同行业可比上市公司的资产负债率均值分别为34.59%、37.21%、38.91%。

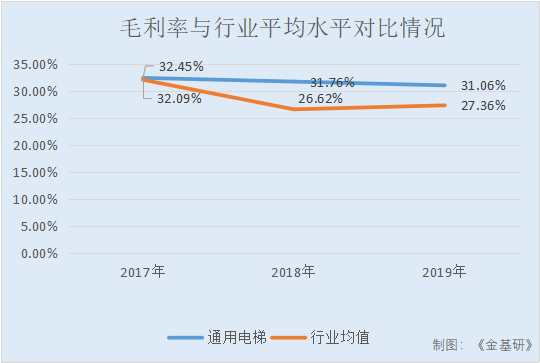

在盈利能力方面,通用电梯近年来的毛利率及净资产收益率均显著高于行业平均水平,盈利能力凸显。

2017-2019年,通用电梯的毛利率分别为32.45%、31.76%、31.06%。

2017-2019年,通用电梯同行业可比公司康力电梯的毛利率分别为30.9%、26.03%、29.87%,快意电梯的毛利率分别为34.27%、30.97%、26.65%,梅轮电梯的毛利率分别为29.4%、23.42%、24.99%,远大智能的毛利率分别为33.78%、26.04%、27.92%。

同期,上述4家同行业可比上市公司的毛利率均值分别为32.09%、26.62%、27.36%。

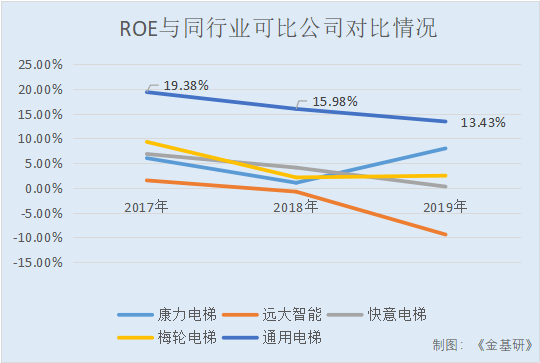

与此同时,通用电梯扣除加权后的净资产收益率“领跑”同行业可比公司。

2017-2019年,通用电梯的净资产收益率分别为19.38%、15.98%、13.43%,同期,同行业可比公司康力电梯的净资产收益率分别为6.02%、1.03%、7.99%,快意电梯的净资产收益率分别为6.86%、4.1%、0.26%,梅轮电梯的净资产收益率分别为9.31%、2.11%、2.47%,远大智能的净资产收益率分别为1.51%、-0.77%、-9.45%。

2017-2019年,上述4家同行业可比上市公司的净资产收益率均值分别为5.93%、1.62%、0.32%。

近年来,通用电梯现金流保持充足,“造血”能力增强,资产负债率走低;同时,毛利率、ROE显著高于行业均值,通用电梯可持续盈利能力值得期待。

四、把握房地产行业发展机遇,开拓新客户中标“不断”

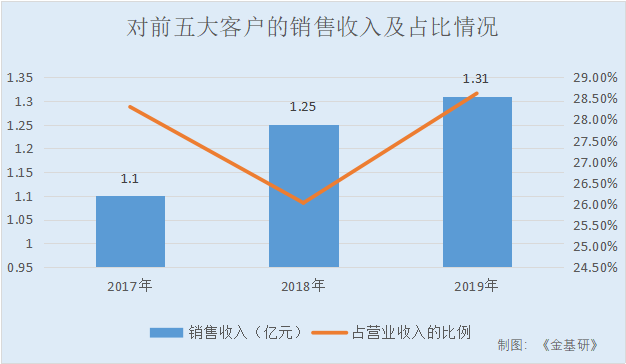

自成立以来,通用电梯通过直销、经销等方式广泛布局,不断拓展完善营销网络,形成了覆盖面较广的营销网络体系。同时,凭借产品的技术含量及市场竞争优势,通用电梯在行业下游凝聚了一批优质的客户群体,近三年对前五大客户的销售收入逐年提升。

在国内市场方面,通用电梯目前在全国各地设立了16家营销服务网点,与100多家经销商建立了良好的合作关系,营销网络覆盖全国20多个省市。

在海外市场方面,通用电梯大力开拓“一带一路”新兴市场,积极与海外营销伙伴开展合作,产品远销柬埔寨、印尼、孟加拉、越南、沙特、马来西亚、菲律宾、巴基斯坦、刚果等多个国家和地区。

2017-2019年,通用电梯对前五大客户的销售收入分别为1.1亿元、1.25亿元、1.31亿元,占当期营业收入的比例分别为28.3%、26.02%、28.62%。

除此之外,通用电梯不断开拓新的客户资源。

住宅市场是通用电梯产品的主要应用领域之一,近年来通用电梯继续加大知名房地产开发商的开发力度,把握房地产行业发展机遇,积极参与大型招投标项目并多次在大型项目中中标,提升了品牌影响力。

2019年9月,通用电梯与国内知名的地产公司成都阳光大地置业集团有限公司、正黄集团有限公司签署了战略合作协议,进一步巩固了双方的购销合作关系。

2019年10月,通用电梯与上海博置实业有限公司签署战略合作协议,成为知名地产公司绿地香港控股有限公司的合格供应商。

2019年11月,通用电梯与当代节能置业股份有限公司签署战略合作协议,成为其合格供应商。

2020年5月,通用电梯中标玉林绿地城地块A项目住宅电梯设备采购及安装工程项目,2020年7月中标揭阳绿地国际空港城地块四电梯供应工程。

现有优质经销商及直销客户的持续合作以及新客户的不断开拓,为通用电梯的持续经营能力提供了有力保障。

五、核心技术产品收入占比超九成,71项专利凸显创新实力

创新能力体现企业的竞争优势,是企业发展的“沃土”。自成立以来,通用电梯一直注重技术创新、设备改进和工艺创新,并将其视为重要的核心竞争力之一。

在研发体系上,通用电梯成立了研发部,下设电梯技术开发部、扶梯技术开发部、加装电梯开发部、电气技术开发部、电梯实验室等多个部门,共同完成技术研发任务。通用电梯制定了研发管理制度,形成了以技术研发为中心、相关部门相互协作和与科研院所进行合作的技术研发机制。

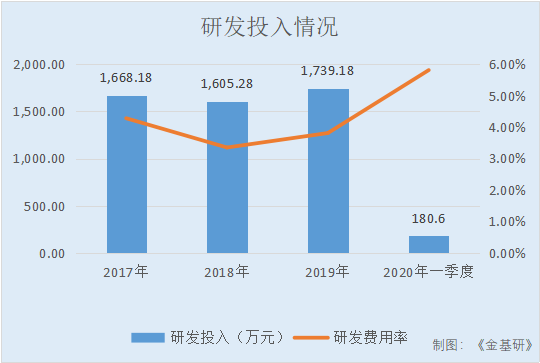

近年来,通用电梯持续加大研发经费,研发费用占营业收入的比重呈增长态势。

2017-2019年及2020年一季度,通用电梯投入的研发费用分别为1,668.18万元、1,605.28万元、1,739.18万元、180.6万元,研发费用占营业收入的比重分别为4.28%、3.35%、3.81%、5.81%。

同时,通用电梯注重技术人才的培养。截至2020年3月31日,通用电梯共有研发人员45人,占员工总数的比例为12.6%,其中核心技术人员5人,占员工总数的比例为1.4%。

基于不断加大的研发投入和高度专业化的技术研发队伍、研发体系,近年来通用电梯取得了丰富的研发成果。

作为高新技术企业,通用电梯还获得江苏省电梯一体式控制系统工程技术研究中心、苏州市电梯一体式控制系统工程技术研究中心、苏州市级企业技术中心等资质。2017年10月24日,其技术中心被认定为省级企业技术中心。

截至2020年11月12日,通用电梯已获得71项专利,包括3项发明专利及68项实用新型专利;掌握了高速电梯防共振技术、高速电梯的导流技术、中高速电梯补偿装置技术、浅底坑井道保护技术等8项自主研发的核心技术,大载重货梯技术、高速消防员电梯技术等4项集成创新技术。

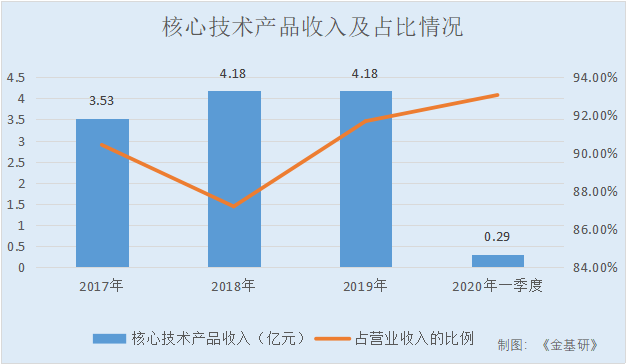

此外,将核心技术运用于产品及服务中,通用电梯核心技术产品贡献的收入大幅提升,在其营业收入中的比重逐年走高。

2017-2019年及2020年一季度,通用电梯核心技术产品的销售收入分别为3.53亿元、4.18亿元、4.18亿元、0.29亿元,占当期营业收入的比重分别为90.44%、87.19%、91.69%、93.07%。

以高效、完整的研发体系“托底”,在持续加大研发投入的基础上,通用电梯形成了具有高附加值的自主核心技术,研发创新实力凸显。

展望2021年,通用电梯制定了一整套自上而下的发展战略:进一步加大在智能装备方面的投入,扩大电梯产能,推动电梯产品走向高端市场;继续加大研发及技术创新投入,实现创新发展,全面提升核心竞争力;加大高素质人才引进力度,为可持续发展提供人力保障;扩大电梯销售量和维修保养量,提高产品市场占有率及综合盈利能力等。